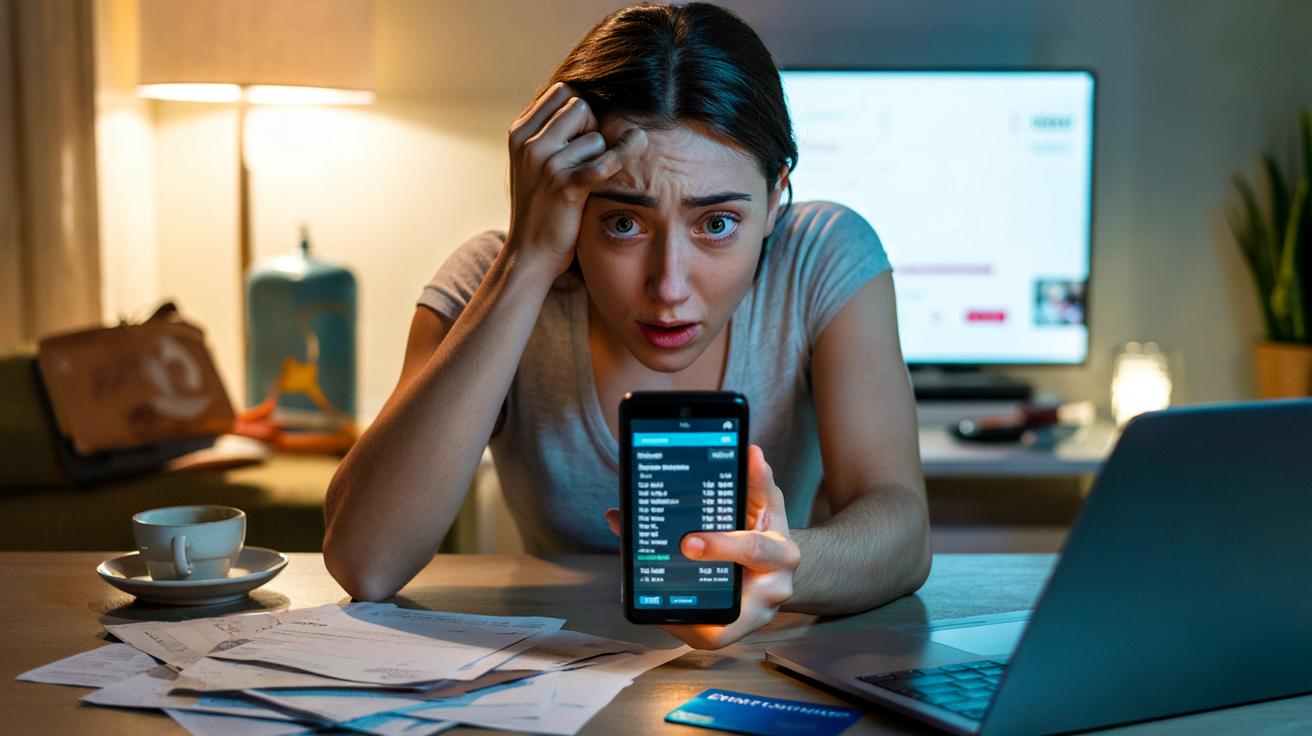

Nur ein kurzer Push der Banking-App, irgendeine Standard-Benachrichtigung, die man normalerweise wegwischt. Doch etwas ließ ihn zögern. 1.279,90 Euro weniger als gedacht. Keine große Überweisung, kein Autokauf, kein Urlaub, der das erklären würde. Er scrollte durch die letzten Wochen und merkte, dass er seit Monaten keine Kontoauszüge mehr wirklich angesehen hatte. Nur flüchtig auf den Kontostand, nie auf die Details. Zwischen Coffee-to-go, Streaming-Abos und Kartenzahlungen hatte sich ein stiller Geldabfluss versteckt, fast unsichtbar. In Summe war es ein ganzer Monatslohn. Und das Schlimmste: Es war nicht nur Pech. Es war sein blinder Fleck.

Der stille Geldverlust im Alltag

Viele Menschen loggen sich ins Online-Banking ein, sehen eine grobe Zahl und klappen das Handy wieder zu. Solange das Konto nicht tiefrot ist, scheint alles okay. Doch genau in dieser Routine baut sich ein Risiko auf, das Finanzexperten seit Jahren beobachten. Kleine Abbuchungen, neue Gebührenmodelle, vergessene Abos – sie verschwinden im Rauschen des Alltags. Wir kennen diesen Moment alle, in dem wir denken: „Wird schon passen.“

Eine große Direktbank hat interne Daten ausgewertet und festgestellt, dass ein erheblicher Teil ihrer Kunden monatelang keinen einzigen Kontoauszug aktiv prüft. Im Kundenservice tauchen dann plötzlich Menschen auf, die seit einem Jahr für ein Fitnessstudio zahlen, das sie längst gekündigt glaubten. Oder für eine Kreditkarte, die sie kaum nutzen. Ein Finanzcoach erzählte mir von einem Klienten, der über ein Jahr hinweg fast 900 Euro an doppelten Versicherungsbeiträgen verlor, weil der Anbieter den Tarif umstellte und parallel abbuchte. Niemand hat ihn betrogen, doch niemand hat ihn auch geschützt.

Genau hier setzen Finanzprofis an: Dein Kontoauszug ist kein bürokratisches Relikt aus Papierzeiten, sondern ein Diagnosegerät für dein Geldleben. Wer ihn nicht anschaut, verzichtet auf Feedback. Kleine Beträge summieren sich schneller, als man glaubt, insbesondere bei wiederkehrenden Zahlungen. Banken und Dienstleister arbeiten mit automatisierten Abbuchungen, AGB-Änderungen, Testzeiträumen, die in Vollabos übergehen. Die Verantwortung, das zu bemerken, liegt am Ende bei dir. Nicht zu prüfen bedeutet, auf Autopilot zu fliegen – nur ohne Navigationssystem.

Warum Wegschauen dich jeden Monat Geld kostet

Der einfachste Weg, diesen blinden Fleck zu verkleinern, beginnt erstaunlich unspektakulär: mit einem festen, kurzen Termin pro Woche. Zehn Minuten, immer zur gleichen Zeit, am gleichen Wochentag. Laptop oder Handy, Kontoauszug der letzten sieben Tage, fertig. Du markierst dir innerlich drei Arten von Buchungen: wiederkehrende Lastschriften, einmalige Belastungen, Kartenzahlungen im Alltag. Mehr nicht. Diese kleine Routine verändert die Wahrnehmung. Plötzlich erkennst du, welche Beträge dir vertraut vorkommen – und welche dich stutzig machen.

Viele Menschen machen den Fehler, nur dann ins Konto zu schauen, wenn es weh tut: vor der Miete, kurz vor Monatsende, bei einer unerwarteten Abbuchung. Dieses Krisen-Checking ist stressig und sorgt dafür, dass du Details komplett übersiehst. Seien wir ehrlich: Das macht kaum jemand jeden Tag. Wer Geldthemen dauerhaft verdrängt, entwickelt mit der Zeit so etwas wie eine finanziell abgestumpfte Wahrnehmung. Jede Abbuchung fühlt sich gleich an, jede Benachrichtigung auch. Genau an dieser Stelle raten Finanzexperten dazu, den Blick weich, aber wach zu halten – ohne sich zu verurteilen, wenn man lange weggeguckt hat.

„Wer seine Kontoauszüge nicht prüft, verzichtet freiwillig auf das stärkste Frühwarnsystem, das er hat“, sagt eine Honorar-Finanzplanerin, mit der ich gesprochen habe.

Sie berichtet von Fällen, in denen Menschen monatelang Opfer kleiner Betrugsversuche waren: Testbuchungen von ein paar Cent, später von 9,99 Euro, dann von 29,99 Euro, über ausländische Zahlungsdienstleister. Nichts Dramatisches auf einmal, aber in Summe dreistellig. Der eigentliche Schaden sei oft weniger der Geldbetrag als das Gefühl, keine Kontrolle gehabt zu haben.

- Regelmäßige Sichtprüfung – Ein Mal pro Woche oder mindestens ein Mal im Monat jede Buchung kurz bewusst wahrnehmen.

- Verdächtige Muster erkennen – Immer gleiche Beträge, unbekannte Unternehmen, doppelte Abbuchungen hinterfragen.

- Abos konsequent bereinigen – Alles streichen, was du nicht aktiv nutzt oder in den letzten zwei Monaten nicht vermisst hast.

- Gebühren im Blick behalten – Kontoführungsgebühren, Kartengebühren und neue Posten vergleichen und notfalls das Konto wechseln.

- Fehler sofort melden – Unklare Abbuchungen umgehend der Bank und dem Anbieter gegenüber reklamieren, Fristen nutzen.

Was es mit dir macht, wenn du wirklich hinschaust

Wer regelmäßig seine Kontoauszüge liest, trainiert einen Teil von sich, der im Alltag oft viel zu kurz kommt: das eigene Geldbewusstsein. Du merkst mit der Zeit, welche Ausgaben zu dir passen und welche du nur aus Gewohnheit mit dir rumschleppst. Viele beschreiben nach ein paar Wochen, dass sie sich zum ersten Mal nicht mehr von ihrem Kontostand überraschen lassen. Der Monatsanfang fühlt sich anders an, der Monatsende auch. Du lebst nicht mehr in dieser merkwürdigen Zwischenwelt aus „wird schon reichen“ und „hoffentlich reicht es“.

Finanzexperten sprechen in solchen Momenten vom Übergang vom passiven zum aktiven Geldverhalten. Nicht die Bank, nicht der Algorithmus, nicht das Abo-Management steuert dein Konto, sondern du selbst. Ein Kontoauszug erzählt immer eine Geschichte: wie du lebst, was dir wichtig ist, wo du sorglos bist, wo andere an dir mitverdienen. *Wer nicht liest, überlässt anderen das Drehbuch.* Und plötzlich wird aus einem trockenen PDF ein Spiegel – manchmal gnadenlos ehrlich, aber auch voller Chancen, Gewohnheiten zu verändern. Viele kleine Korrekturen summieren sich über Monate zu spürbar mehr Spielraum.

➡️ Warum Remote-Arbeiter 22% mehr verdienen als Büroangestellte und wie man Homeoffice-Deals verhandelt

➡️ Warum viele Haushalte Heizkosten verschwenden, ohne es zu merken

➡️ Eine einzelne socke im trockner ist gefährlicher für deine beziehung als jeder seitensprung

Wenn du diese Gedanken teilst – mit Partner, Freunden, Familie – entsteht etwas Spannendes: Geld wird vom Tabuthema zum Gesprächsanlass. Nicht im Sinne von „Wer verdient wie viel?“, sondern im Sinn von: „Was läuft da jeden Monat eigentlich so durch?“ Wer seine Kontoauszüge prüft, schützt sich nicht nur vor Fehlern, Abzocke und unnötigen Ausgaben. Er holt sich ein Stück Selbstbestimmung zurück, das in Zeiten von Dauerlastschriften, One-Click-Payments und Abo-Fallen leicht verloren geht. Und manchmal beginnt genau damit ein neues Verhältnis zu Geld, das sich weniger nach Mangel und mehr nach bewusster Entscheidung anfühlt.

| Kernpunkt | Detail | Mehrwert für Leser |

|---|---|---|

| Regelmäßige Prüfung | Wöchentlicher oder monatlicher Check aller Buchungen | Frühzeitiges Erkennen von Fehlern, Betrug und unnötigen Kosten |

| Abos und Gebühren | Daueraufträge, Mitgliedschaften und Bankgebühren kritisch durchgehen | Direkte Einsparungen und langfristig mehr finanzieller Spielraum |

| Aktive Geldhaltung | Kontoauszüge als Spiegel des eigenen Verhaltens nutzen | Mehr Kontrolle, weniger Stress und ein selbstbestimmter Umgang mit Geld |

FAQ:

- Frage 1Wie oft sollte ich meine Kontoauszüge prüfen, damit es sich wirklich lohnt?Mindestens einmal im Monat, besser wöchentlich für ein paar Minuten. Je regelmäßiger du schaust, desto schneller erkennst du Muster und Auffälligkeiten.

- Frage 2Was sind typische verdächtige Abbuchungen, auf die Finanzexperten achten?Kleine Beträge mit unbekannten Firmennamen, wiederkehrende Posten ohne erkennbare Leistung, doppelte Abbuchungen und Zahlungen aus dem Ausland ohne Bezug zu deinem Alltag.

- Frage 3Wie lange kann ich falsche oder unklare Abbuchungen bei der Bank reklamieren?Bei SEPA-Lastschriften hast du in der Regel bis zu 8 Wochen Zeit, bei unautorisierten Abbuchungen sogar länger. Die genauen Fristen stehen in den Bedingungen deiner Bank.

- Frage 4Ich habe den Überblick verloren, wo überall Abos laufen – wie fange ich an?Geh einen Monat Kontoauszug Zeile für Zeile durch und notiere alle wiederkehrenden Posten. Dann entscheidest du für jedes Abo bewusst: behalten oder kündigen.

- Frage 5Gibt es digitale Hilfen, um Kontoauszüge leichter auszuwerten?Ja, viele Banking-Apps bieten Kategorisierung von Ausgaben, Abo-Erkennung oder Budgetfunktionen. Sie ersetzen nicht den Blick, machen ihn aber deutlich einfacher und übersichtlicher.