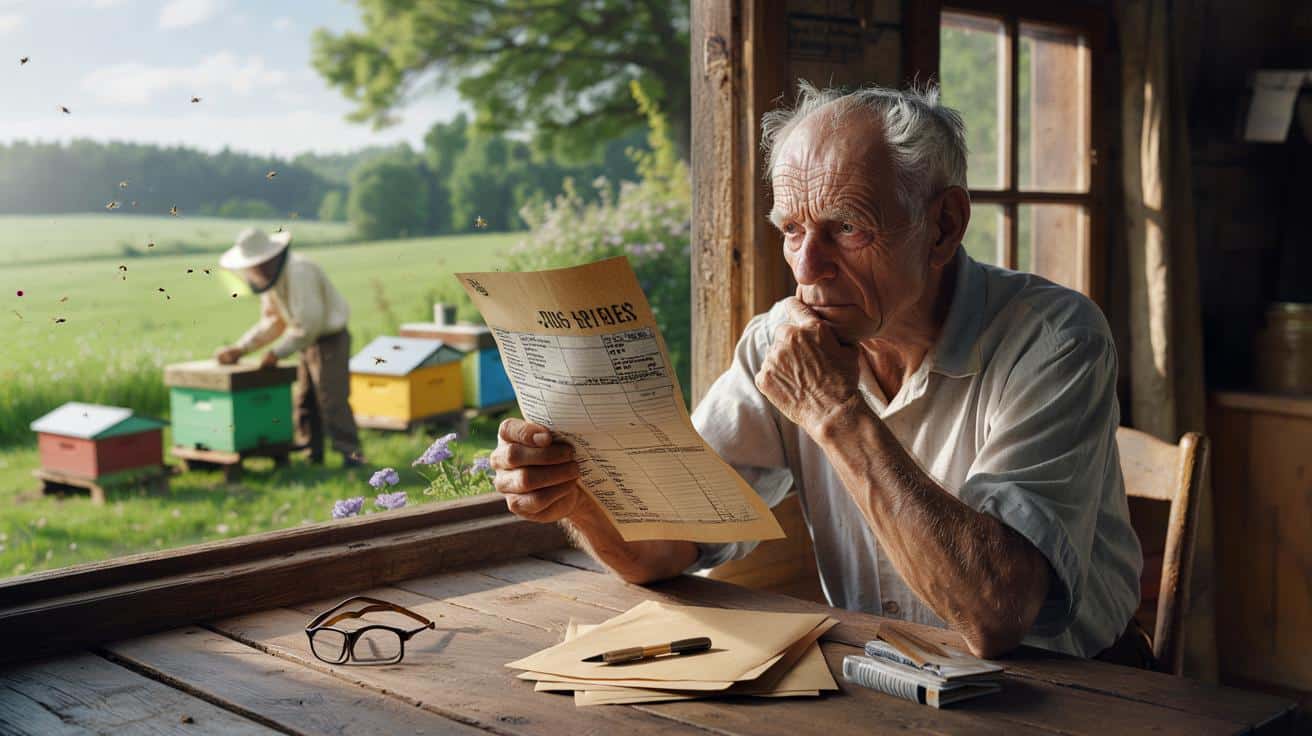

Seine Hände, die früher Kühe gemolken und Zäune repariert haben, zittern leicht, als er mit dem Finger eine fett gedruckte Zahl nachfährt. Landwirtschaftssteuer. Für ein Stück Wiese, das längst den Bienen gehört. „Aber ich verdiene doch nichts daran“, murmelt er, fast entschuldigend, als müsste er sich vor der Behörde rechtfertigen. Draußen summt es leise am Waldrand, der Imker hat seine Kästen zwischen Schlehen und Holunder aufgereiht. Freundschaftlich, dachte der Rentner immer, fast nachbarschaftlich. Jetzt steht da eine Forderung über einige Hundert Euro, die seine kleine Rente schmerzhaft trifft. Und plötzlich wird aus einem Stück Land eine Geschichte, an der sich die Meinungen reiben.

Wenn der gute Wille auf Steuerrecht prallt

Der Rentner heißt Karl, 73, ehemaliger Landwirt. Sein Hof ist längst verkauft, übrig blieb nur eine Wiese, knapp zwei Hektar, am Rand eines Dorfs irgendwo in Süddeutschland. Kein großer Besitz, eher ein Rest Leben, den er nicht hergeben wollte. Vor einigen Jahren fragte ihn ein junger Imker, ob er dort ein paar Bienenkästen hinstellen dürfe. Karl winkte ab: „Ach, nimm doch, Junge, Bienen braucht’s.“ Kein Vertrag, kein Geld, nur ein Handschlag.

Genau dieser Handschlag holt ihn jetzt ein.

Der Steuerbescheid kam im Frühjahr. Die Wiese gilt offiziell noch als landwirtschaftliche Fläche, und sobald sie nicht „privat genutzt“ wird, sieht das Finanzamt genauer hin. In Karls Fall lag ein Pachtvertrag vor, wenn auch zu einem symbolischen Betrag von 1 Euro im Jahr, den der Imker aus Anstand bestehen ließ. Für ihn Nebensache, für das Finanzamt ein Signal: Einnahme aus landwirtschaftlicher Nutzung. In der Gemeinde kennt man solche Fälle, aber meist bleiben sie unsichtbar. Hier hat der Sachbearbeiter genauer hingeschaut – vielleicht, weil der Imker inzwischen mehr Völker aufgestellt hat und das Luftbild in der Akte plötzlich bunt wurde.

Rein rechtlich betrachtet führt die Bewirtschaftung landwirtschaftlicher Flächen – selbst wenn sie nur minimal oder unentgeltlich erfolgt – dazu, dass diese Flächen steuerlich nicht mehr als reines Privatvermögen laufen. Wer, wie Karl, noch als ehemaliger Landwirt geführt wird, gerät schneller in den Fokus, sobald eine „landwirtschaftliche Nutzung“ erkennbar ist. Ein Pachtvertrag, auch zum symbolischen Betrag, kann als Einkunftsquelle gewertet werden. Das gilt selbst dann, wenn das Geld effektiv nie fließt oder im Alltag keinerlei Rolle spielt. Das System kennt nur Kategorien: landwirtschaftliche Nutzung, Einnahme, Steuerpflicht. Die Grautöne von Gefälligkeit, Nachbarschaft und Bienenfreundlichkeit tauchen im Formular nirgends auf.

Was Betroffene konkret tun können

Wer in einer ähnlichen Situation steckt wie Karl, braucht zuerst Klarheit: Was steht eigentlich genau im Bescheid, und auf welcher rechtlichen Grundlage? Ein erster Schritt kann sein, den Pachtvertrag noch einmal anzuschauen. Ist ein Betrag eingetragen, auch wenn er nur symbolisch ist? Wird irgendwo von „Bewirtschaftung“ oder „landwirtschaftlicher Nutzung“ gesprochen? Oft hilft es, mit einem Steuerberater oder dem Landwirtschaftsamt kurz durchzugehen, ob die Fläche möglicherweise in eine andere Kategorie überführt werden kann, zum Beispiel in privates Grünland oder Naturschutzfläche. Manchmal ist es sogar sinnvoller, den Pachtvertrag aufzulösen und die Bienen als reine Duldung zu behandeln, ohne vertragliche Bindung, ohne Geldfluss, ohne landwirtschaftlichen Stempel.

Genauso wichtig ist die Frage, wie weit die Landwirtschaftssteuer in die Vergangenheit reicht. Viele Bescheide lassen sich nur innerhalb einer Frist anfechten, sonst werden sie bestandskräftig. Hier verlieren gerade ältere Menschen oft Geld, weil sie aus Respekt vor „dem Amt“ nicht widersprechen. Wer das Schreiben mit zu einer Beratungsstelle nimmt – etwa Seniorenberatung, Bauernverband oder Lohnsteuerhilfe – kann zumindest prüfen lassen, ob ein Einspruch Aussicht hat. Und manchmal reicht schon ein formloses Schreiben mit einer plausiblen Erklärung der tatsächlichen Nutzung, um eine Neubewertung anzustoßen.

Im Alltag machen Betroffene immer wieder die gleichen Fehler: Sie unterschreiben Pachtverträge, weil sie „irgendwas Schriftliches“ wollen, ohne zu wissen, was das steuerlich auslöst. Sie lassen den Grundbucheintrag unverändert, obwohl das Land längst keine Ertragsfläche mehr ist. Und sie schämen sich, nachzufragen, wenn ein Bescheid unklar formuliert ist. Hier hilft ein nüchterner Blick von außen. Wir kennen diesen Moment alle, in dem man einen Brief der Behörde lieber in die Schublade schiebt, als ihn zum dritten Mal zu lesen. Gerade im ländlichen Raum hängt noch viel Ehre an der Idee, dass man seine Dinge „selbst regelt“. Seien wir ehrlich: Das macht kaum jemand jeden Tag.

Die empfindliche Wahrheit ist, dass ein paar unscheinbare Kreuze in einem Formular manchmal stärker über ein Leben bestimmen als ein Handschlag auf der Wiese.

„Ich wollte doch nur den Bienen helfen“, sagt Karl leise, „und jetzt soll ich dafür zahlen. Wenn ich damit Geld machen würde, könnte ich es ja verstehen. Aber so? Das fühlt sich einfach falsch an.“

➡️ So nutzen Sie Kakaobutter für intensive Bartpflege und machen Ihre Haare weich, selbstgemacht

➡️ Warum viele Menschen zu viel lüften und dadurch mehr heizen müssen

Zwischen Karls Empörung und der trockenen Logik des Steuerrechts spannt sich ein Riss, in dem viele Fragen stecken. Darf der Staat Engagement für Natur und Artenvielfalt steuerlich bestrafen, nur weil es formal unter „landwirtschaftliche Nutzung“ fällt? Oder schützt gerade ein klares System vor Schlupflöchern, in denen plötzlich ganze Flächen als „Hobby“ deklariert werden, um Steuern zu sparen? In Online-Foren tobt längst eine stille Debatte. Die einen sagen, *wer Land besitzt, muss eben wissen, was er tut*. Die anderen sehen hier ein weiteres Beispiel dafür, wie Bürokratie das Ehrenamt und kleine, ökologische Projekte ausbremst. Drei Punkte zeigen, wo die Fronten verlaufen:

- Gerechtigkeitsempfinden: Viele empfinden es als unfair, wenn Menschen ohne Gewinnerzielungsabsicht Steuerlast tragen, nur weil sie formell einen Vertrag haben.

- Systemlogik: Behörden argumentieren, dass Gleichbehandlung nur funktioniert, wenn Regeln unabhängig von Sympathie eingehalten werden.

- Signalwirkung: Kritiker fürchten, dass solche Fälle dazu führen, dass weniger Flächen für Bienen, Blühstreifen und kleine Projekte bereitgestellt werden.

Eine Geschichte, die bleiben wird

Karl hat am Ende einen Einspruch geschrieben, mit Hilfe seiner Tochter. Er hat den Pachtvertrag gekündigt und dem Imker angeboten, seine Bienen kostenlos stehenzulassen, ohne alles Schriftliche. Das Finanzamt prüft nun, ob die Wiese als ungenutztes Grünland durchgeht. Ob Karls Fall gut ausgeht, ist offen. Was bleibt, ist ein schales Gefühl, dass guter Wille und starres Recht sich immer öfter ins Gehege kommen. Und die Frage, wie viele Menschen von solchen Bescheiden getroffen werden, ohne je darüber zu sprechen.

Die Geschichte spaltet: Manche finden es richtig, dass auch kleine landwirtschaftliche Nutzungen klar erfasst und besteuert werden. Andere sehen in Karl einen Stellvertreter für all jene, die mit ihrem Rest-Land weder Profit noch Ärger wollten. Vielleicht liegt die Wahrheit irgendwo dazwischen. Ein Staat braucht Regeln, ein Gemeinwesen aber auch Auslegungsspielräume, die den Menschen hinter der Steuernummer sehen. Für Google Discover taugt Karls Fall, weil er etwas in uns anrührt: den Zweifel, ob wir in einem System leben, das Engagement belohnt oder bloß akribisch erfasst.

Wer diese Geschichte liest, denkt vielleicht an die eigene Streuobstwiese, an den Garten am Ortsrand, an die kleine Vereinbarung mit dem Nachbarn, die nie jemand zu Papier gebracht hat. Und an die unausgesprochene Angst, dass eines Tages ein Brief kommt, der dieses stille Gleichgewicht sprengt. Vielleicht ist genau jetzt der Moment, solche Absprachen zu hinterfragen, bevor sie teuer werden. Oder bewusst zu sagen: Wir machen das ohne Vertrag, im Vertrauen – und nehmen in Kauf, dass dieses Vertrauen nicht in jeder Akte Platz findet.

| Kernpunkt | Detail | Mehrwert für Leser |

|---|---|---|

| Steuerfalle bei Mini-Pacht | Auch symbolische Pachtverträge können als steuerpflichtige Einnahme gelten | Erkennen, wann Gefälligkeitsabsprachen rechtliche Folgen haben |

| Rolle der Flächenkategorie | Landwirtschaftliche Einstufung im Grundbuch beeinflusst die Steuer | Bewusstsein, dass eine Umwidmung Geld sparen oder Ärger vermeiden kann |

| Handlungsoptionen für Betroffene | Einspruch, Beratung, Vertragsprüfung und ggf. Vertragsauflösung | Konkrete Schritte, um nicht hilflos einem Bescheid ausgeliefert zu sein |

FAQ:

- Frage 1Warum muss ein Rentner Landwirtschaftssteuer zahlen, wenn er mit der Wiese kein Geld verdient?

- Frage 2Kann ich einen Pachtvertrag für Imkerflächen einfach auflösen, um Steuern zu vermeiden?

- Frage 3Gilt ein symbolischer Pachtzins von 1 Euro im Jahr wirklich als steuerpflichtige Einnahme?

- Frage 4Wer hilft mir, einen unklaren Steuerbescheid zu meiner landwirtschaftlichen Fläche zu verstehen?

- Frage 5Wie kann ich mein Land für Bienen oder Naturschutz zur Verfügung stellen, ohne in eine Steuerfalle zu geraten?