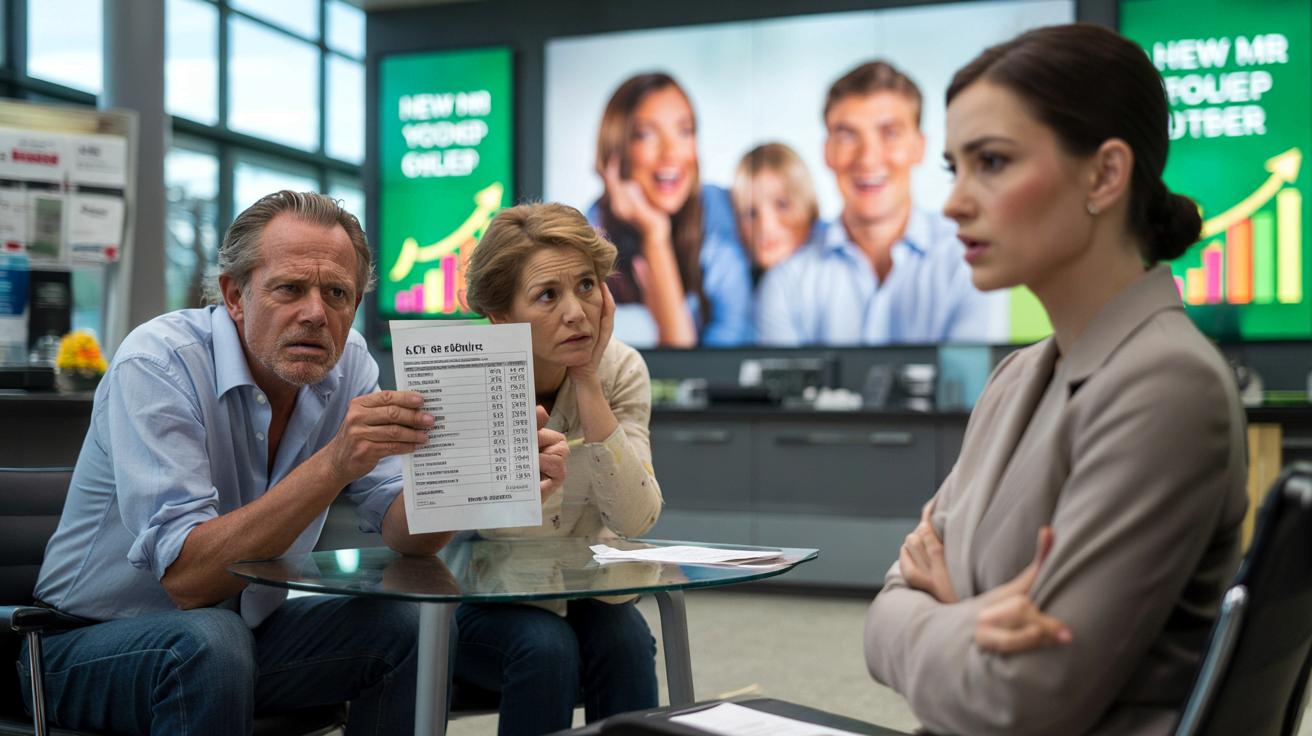

Herr B., 62, Ehepaar, Eigenheim abbezahlt, sitzt mit einem Ausdruck in der Hand am kleinen Glastisch. Auf dem Papier: der neue Zinssatz für sein Tagesgeldkonto. Er blinzelt, reibt sich die Augen, schaut noch einmal hin. 1,1 Prozent. Online wirbt die gleiche Bank mit 3,5 Prozent für Neukunden. Gleiche Bank, gleiches Produkt – völlig andere Welt.

Als die Beraterin kommt, lächelt sie professionell, legt den Kopf leicht schief und sagt diesen einen Satz, der ihm den Magen umdreht: „Für Bestandskunden gelten leider andere Konditionen.“ Das Wort „leider“ hängt eine Sekunde zu lange in der Luft. Und plötzlich fühlt sich Treue nicht mehr nach Vertrauen an, sondern nach Strafe.

Genau diese Szene spielt sich gerade tausendfach in Deutschland ab.

Treue kostet Zinsen: Wenn Bestandskunden plötzlich blöd dastehen

Es wirkt wie ein schlechter Witz: Ausgerechnet diejenigen, die einer Bank jahrelang die Treue gehalten haben, bekommen beim Tagesgeld oft die magersten Zinsen. Wer heute neu einsteigt, wird mit bunten Bannern, Sonderaktionen und „Top-Zinsen für Neukunden“ empfangen. Wer schon lange dabei ist, landet still auf den hinteren Rängen der Zinsstaffel.

Viele Tagesgeldsparer merken das erst, wenn sie neugierig einen Blick ins Kleingedruckte werfen oder durch einen Werbebanner der eigenen Bank aufhorchen. Plötzlich steht da: 3,5 Prozent für Neukunden – aber nur für die ersten sechs Monate. Im Onlinebanking findet sich dann der ernüchternde Wert für das bestehende Konto. Ein Zinsgefälle wie eine unsichtbare Mauer zwischen „neu“ und „alt“.

Wir kennen diesen Moment alle, in dem wir merken, dass Loyalität im Finanzsystem oft nur als nettes Wort, nicht als Vorteil existiert.

Ein Beispiel, das in Foren gerade heiß diskutiert wird: Eine große deutsche Direktbank bietet neuen Kundinnen und Kunden ein „Super-Tagesgeld“ mit **Top-Zins** weit über drei Prozent an – befristet, beworben, prominent platziert. Bestandskunden, die dort vielleicht schon seit zehn Jahren sparen, parken ihr Geld auf demselben Produktnamen, aber einer anderen Zinsvariante, teils mit unter 1,5 Prozent.

In Facebook-Gruppen und auf Reddit schreiben Nutzer, sie fühlten sich wie Kunden zweiter Klasse. Ein Mann schildert, wie er durch Zufall bemerkte, dass er mit seinem alten Tagesgeldkonto seit Monaten deutlich hinter dem Marktniveau liegt, während die gleiche Bank ihn parallel per Newsletter zu „attraktiven Tagesgeldangeboten“ einlädt – allerdings nur, wenn er ein neues Konto als angeblicher Neukunde eröffnet.

Solche Fälle sind kein Ausrutscher, sondern Teil einer klaren Strategie. Banken kalkulieren eiskalt, dass ein großer Teil der Bestandskunden träge bleibt und Zinsen kaum vergleicht. Neukunden bringen Wachstum, Zahlen für die Quartalsberichte, Marketingerfolge. Bestandskunden bringen Ruhe in die Bilanz, verlässliche Einlagen, wenig Aufwand. Für diese „bequeme“ Kundengruppe rechnet sich ein niedriger Zins besser.

Seien wir ehrlich: Das macht kaum jemand jeden Tag.

➡️ Was bedeutet es psychologisch wenn jemand seinen Namen in der Unterschrift unterstreicht

➡️ Wie man einem fleckigen Sofa mit einem Hausrezept neues Leben einhaucht

➡️ Das passiert mit der Matratze, wenn man sie nicht regelmäßig wendet und lüftet

➡️ Wie Polygon-API für Echtzeit-Finanz-Tracking in Ihrem persönlichen Dashboard-App zu integrieren

➡️ Warum eine einfache Socke im Trockner wahre Wunder bewirkt

Das System setzt genau da an: Einmal eingerichtet, läuft das Tagesgeld so vor sich hin, irgendwo im digitalen Hintergrund. Die Bank muss nichts tun, der Kunde oft auch nicht – nur verzichtet der Kunde damit unbemerkt auf bares Geld.

Im Kern steckt eine bittere Wahrheit: Die Zinsungleichheit ist selten ein Versehen, sondern ein Geschäftsmodell, das bewusst mit Gewohnheit und Vertrauen spielt.

Was Tagesgeldsparer jetzt konkret tun können – ohne Panik, aber mit Plan

Der erste Schritt ist ernüchternd leicht: Den eigenen Zinssatz prüfen. Kein Marketingversprechen, kein Banner, nur die reale Zahl im Onlinebanking oder im Kontoauszug. Wie hoch ist der aktuelle Zins wirklich? Und wie liegt er im Vergleich zu den Neukundenangeboten derselben Bank oder der Konkurrenz?

Wer feststellt, dass er deutlich schlechter gestellt wird als Neukunden, hat drei Hebel. Der sanfte Weg: Bei der eigenen Bank nachverhandeln, höflich, aber klar. Telefon oder Chat, konkrete Frage: „Ich sehe bei Ihnen **Neukunden-Zinsen** von X Prozent. Ich bin seit Jahren Kunde. Was können Sie mir anbieten?“ In erstaunlich vielen Fällen schaltet die Bank dann auf ein besser verzinstes Produkt um – wenn auch oft befristet.

Wenn da nichts geht, folgt Plan B: den Anbieter wechseln. Tagesgeld lässt sich relativ schmerzfrei umziehen, meist komplett online. Ein neues Konto eröffnen, Geld überweisen, altes Konto gegebenenfalls auf ein Minimum runterfahren oder schließen. Manche scheuen diesen Schritt aus Bequemlichkeit oder Unsicherheit vor „zu vielen Konten“. Wirtschaftlich betrachtet kann sich schon der Wechsel von 1,0 auf 3,0 Prozent bei mittleren Summen massiv lohnen.

Ein Fehler, der sich quer durch alle Altersgruppen zieht: zu lange warten, ob „die Bank sich schon melden wird“. Viele hoffen auf automatische Anpassungen, auf faire Gesten, auf einen Brief mit besseren Konditionen. Aber Banken sind keine Wohltätigkeitsvereine. Wer schläft, verliert im Zinswettbewerb – Monat für Monat.

Auch emotional ist der Bruch mit der vertrauten Bank unangenehm. Da sind Jahre an Gewöhnung, an vertrauten Logos, an der Idee, man sei dort gut aufgehoben. Und plötzlich fühlt sich jede Werbemail wie ein kleines Déjà-vu an, bei dem man immer nur die schlechtere Rolle spielt.

Gerade ältere Sparer erzählen, wie sie sich fast schuldig fühlen, die Bank zu „verlassen“, bei der sie so lange waren. Doch Treue darf kein einseitiger Vertrag sein. *Eine Bank, die ihre langjährigen Kunden schlechter stellt als jeden Zufallsklick aus einer Google-Anzeige, hat dieses Gefühl von Loyalität längst gekündigt – still, einseitig, ohne Unterschrift.*

Ein Banksprecher, den wir mit den Vorwürfen konfrontiert haben, formuliert es so:

„Neukundenaktionen sind ein marktübliches Instrument. Bestandskunden profitieren von der langfristigen Stabilität und der Qualität unseres Angebots.“

Hinter dieser glatten Formulierung steckt aber eine klare Einladung zur eigenen Strategie. Wer seine Rolle als Tagesgeldsparer neu definieren will, kann sich an ein paar einfachen Leitplanken orientieren:

- Alle 3–6 Monate den Zinssatz prüfen – nicht nur die Werbung der Bank.

- Neukundenaktionen als befristeten Bonus sehen, nicht als „für immer“.

- Mindestens einmal im Jahr aktiv entscheiden: Bleiben oder wechseln?

- Nicht aus schlechtem Gewissen bei einer Bank bleiben, die Treue bestraft.

- Von Foren, Vergleichsportalen und Erfahrungen anderer Sparer lernen.

Warum sich der stille Zins-Kampf lohnt – und was er über unser Geldbild verrät

Am Ende geht es bei dieser Wut über niedrige Bestandskunden-Zinsen um mehr als ein paar Euro im Monat. Es geht um ein Gefühl von Fairness. Darum, wie ernst Finanzinstitute das Vertrauen nehmen, das Menschen ihnen über Jahre entgegenbringen. Und es geht um die Frage: Bin ich mit meinem Ersparten Teilnehmer eines Marktes – oder nur Kulisse für Marketing-Kampagnen?

Wer sein Tagesgeld aktiv steuert, holt sich ein Stück Selbstbestimmung zurück. Nicht im Sinne von täglichem Hin- und Hertransfer, eher wie eine ruhige, bewusste Bestandsaufnahme in sinnvollen Abständen. Einmal im Kalender verankert, vielleicht halbjährlich, wie ein Check-up. Viele berichten, dass allein dieser Schritt das diffuse Ärgergefühl in ein klares Handeln verwandelt.

Gleichzeitig zeigt sich: Die alte Vorstellung von „meiner Bank“ löst sich leise auf. Statt einer lebenslangen Beziehung entsteht ein pragmatischeres Modell. Konto hier, Tagesgeld dort, vielleicht ein Depot bei einem dritten Anbieter. Fragmentierter, ja. Aber auch freier. Wer das akzeptiert, kann aus der Rolle des passiven Bestandskunden aussteigen und sich selbst wie einen Kunden behandeln, dessen Treue einen Preis hat.

So entsteht eine neue Art von Spar-Alltag: weniger romantisch, dafür bewusster. Keine dramatische Rebellion, eher viele kleine, nüchterne Entscheidungen. Und genau diese stillen Wechselbewegungen sind es, die Banken langfristig zwingen, ihr Spiel mit den Zinswelten zu überdenken – oder riskieren, die leisen, treuen Kunden zu verlieren, von denen sie so lange profitiert haben.

| Kernpunkt | Detail | Mehrwert für Leser |

|---|---|---|

| Ungleiche Zinsen für Neu- und Bestandskunden | Bestandskunden erhalten oft deutlich niedrigere Tagesgeldzinsen als Neukunden der gleichen Bank | Erkennt eigenes Risiko, bei der „falschen“ Kundengruppe zu landen |

| Aktive Kontrolle des Zinssatzes | Regelmäßiger Check der Konditionen und Vergleich mit aktuellen Angeboten | Verhindert schleichenden Kaufkraftverlust und nutzt Marktchancen |

| Bankwechsel als normale Option | Tagesgeld flexibel umziehbar, meist vollständig online | Senkt Hemmschwelle, aus benachteiligenden Strukturen auszusteigen |

FAQ:

- Frage 1Warum bekommen Neukunden oft höhere Zinsen als Bestandskunden?

- Frage 2Wie finde ich heraus, ob ich von meiner Bank schlechter gestellt werde?

- Frage 3Lohnt sich ein Wechsel des Tagesgeldkontos bei kleineren Beträgen überhaupt?

- Frage 4Kann ich meine Bank um bessere Konditionen bitten, ohne gleich zu kündigen?

- Frage 5Wie oft sollte ich meinen Tagesgeldzins realistisch überprüfen?