Zwischen teuren Refinanzierungen, schwächerem Handel und rutschenden Währungen entsteht eine leise Unruhe. Die Frage ist nicht nur, wohin das Geld fließt – sondern was zurückbleibt, wenn es weg ist.

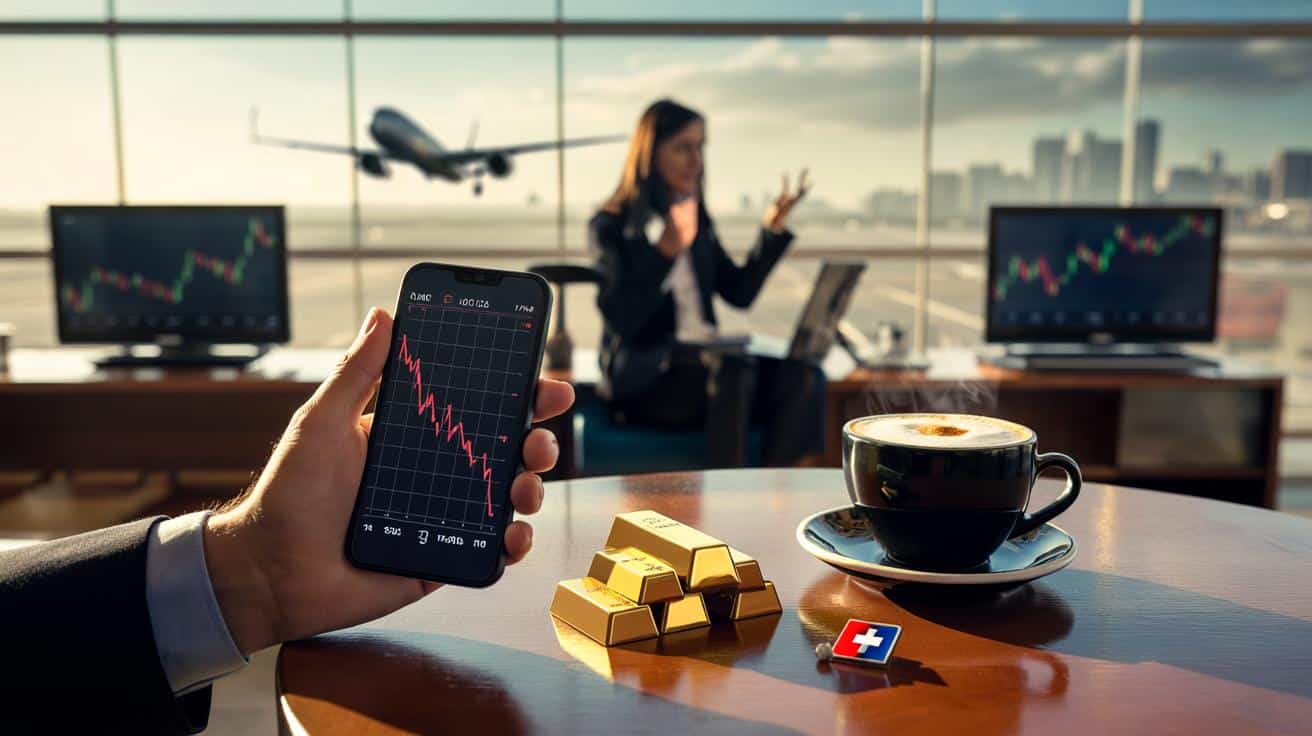

Im Flughafencafé von São Paulo löst sich der Milchschaum am Tassenrand, während auf den Screens rote Pfeile tanzen. Ein lokaler Fondsmanager tippt Nachrichten in sein Telefon, der Real gibt nach, US‑Treasuries springen, Gold kratzt am Hoch. Am Nebentisch verhandelt eine Exporteurin mit einem Kunden in Dallas über einen Nachlass, weil die Frachtkosten wieder steigen. Es riecht nach Kaffee und Nervosität. Und irgendwo in Zürich vibriert ein Handy, als eine Order in den Franken rauscht. Dann blinkt nur noch das Kursband.

Schwellenländer im Gegenwind: Wenn die Wachstumskurve flach wird

In den Daten wirkt es nüchtern: langsameres BIP, zähe Industrie, müde Konsumlaune. In Gesprächen klingt es rauer: „Kredit ist da, aber nicht zu dem Preis.“ Der Dollar steht wie ein hoher Bordstein, über den man stolpern kann. Zugleich verweht der Rückenwind aus China, während Lager voll und Margen dünn sind. Die Gemengelage fühlt sich weniger wie ein Schock an, mehr wie ein hartnäckiger Gegenwind, der einfach nicht nachlässt.

Ein Textilproduzent in Puebla erzählt von vollen Auftragsbüchern, doch die Vorfinanzierung wird teurer, sobald die Absicherung in USD nötig ist. In Johannesburg schieben Händler Paletten mit Kupferkabeln, nur die Abnehmer zahlen später als früher. Daten von Fondsplattformen zeigen unterdessen wiederkehrende Wochen mit Abflüssen aus EM‑Aktienfonds und Zuflüssen in Geldmarktfonds. Wir kennen alle diesen Moment, in dem ein vermeintlicher Trend ohne Krach kippt – man schaut weg, dann ist die Richtung eine andere.

Der Mechanismus ist klar: Hohe US‑Renditen ziehen Liquidität ab, Währungen schwächeln, importierte Inflation kehrt zurück. Zentralbanken in Schwellenländern geraten in den Spagat zwischen Unterstützung und Glaubwürdigkeit. Wo die Terms of Trade bröckeln, schwindet die Luft für Investitionen. *Ein starker Dollar macht jede Rechnung realer.* **Sobald Kapital die Tür findet, werden Bewertungsargumente leiser.** Das ist keine Panik, es ist Mathematik mit Gefühl: Refinanzierung plus Risikoaufschlag gleich weniger Spielraum.

Wohin das Geld fließt: sichere Häfen, alte Reflexe, neue Nuancen

Wer wissen will, wohin Kapital wandert, beobachtet drei Dinge im Takt: Devisenfixings am Morgen, ETF‑Mittelzuflüsse am Nachmittag, Spreads in der Nacht. Praktisch heißt das: Eine kleine Durationstreppe in Treasuries und Bunds, kombiniert mit kurzlaufenden IG‑Anleihen, kann das Zittern dämpfen. Gold als Versicherung, nicht als Wette. Und wer Hedging nutzt, schaut nicht nur auf den Spot, sondern auf den Terminaufschlag – dort entscheidet sich der echte Preis.

Seien wir ehrlich: Niemand macht das wirklich jeden Tag. Viele überreagieren auf die erste rote Kerze und gehen zu spät wieder rein. Typischer Fehler: Ein Korb aus EM‑Anleihen wird gekauft, die Währung wird nicht gehedgt, und die Performance löst sich in Luft auf. Besser: Positionsgrößen klein halten, Rebalancing fest im Kalender, nicht im Bauch. **Sichere Häfen sind kein Ziel, sie sind eine Brücke.** Auf der anderen Seite sollte etwas Konvexes warten.

Man erkennt die Drehpunkte seltener an großen Schlagzeilen als an leisen Rissen in der Marktstruktur.

„Wenn im CNH der Bid verschwindet und im EM‑ETF die Spreads aufgehen, weißt du: Die Angst hat ihren ersten Kaffee,“ sagt ein Anleihehändler in Frankfurt.

- CDS‑Spreads steigen, ohne dass lokale Anleihen sofort folgen: Liquidität wird dünn.

- Gold steigt, während Öl fällt: Flucht, nicht Wachstumssorge.

- Abendliche ETF‑Abschläge auf NAV: Verkaufsdruck trifft Market Maker.

- Währungsswaps verteuern das Hedging: Carry zerbröselt.

- Lokale Headlines über „vorübergehende“ Preisregulierung: Frühwarnsignal für Politikrisiko.

Wachstumsschwäche einordnen: Unterschiede, Chancen, blinde Flecken

Nicht alle Schwellenländer teilen das gleiche Wetter. Mexiko profitiert vom Nearshoring, Indonesien vom Rohstoffveredelungsboom, Indien vom Dienstleistungsschub. Türkei und Argentinien kämpfen mit der Inflation, Südafrika mit Strom und Struktur. Wer pauschal investiert, kauft Gegenpole in einem Paket. Besser ist ein Baukasten: ein Land mit Reformpfad, eines mit solider Leistungsbilanz, eines mit politischer Ruhe. Diese Mischung trägt weiter als jeder Index.

➡️ Neue bildungspanik in elternchats wenn whatsapp lehrer mobbt und die schulnation spaltet

➡️ Schlechte nachrichten für hausbesitzer die an camper vermieten

➡️ Haushalte sollen diese Woche täglich zehn Minuten lüften „warum Experten jetzt dringend dazu raten“

Eine kleine, konkrete Methode schafft Klarheit: ein wöchentlicher „Stresstest“ fürs Portfolio. Schritt eins: Jede Position in lokaler Währung und in USD bilanzieren. Schritt zwei: +200 bp Schock auf US‑Renditen und –5 % EM‑Währungen simulieren. Schritt drei: Liquidität an zwei Tagen messen – was lässt sich realistisch handeln, nicht theoretisch. Man sieht sofort, wo das Leck sitzt. **Transparenz im Risiko ist oft die halbe Rendite.**

Fehler, die oft passieren, sind erstaunlich menschlich. Man verliebt sich in eine Story und übersieht die Refinanzierungstermine. Man sieht die Bewertung, ignoriert aber die Governance. Und wenn der Markt dreht, fehlt die Disziplin. Das braucht kein Schuldgefühl, nur Routine. Eine simple Checkliste vor jedem Kauf senkt die Trefferquote nicht – sie erhöht sie. Das ist kein Geheimnis, es ist Handwerk.

Ein Banker in Singapur bringt es trocken auf den Punkt:

„Sichere Häfen sind wie Regenschirme – langweilig, bis du nass wirst.“

- Währungsrisiko zuerst denken, Rendite danach.

- Fälligkeiten staffeln, nicht bündeln.

- Strukturelle Gewinner suchen: Energie, Häfen, Software, Zahlungsverkehr.

- Politikkalender kennen: Wahlen, Haushalte, Subventionsfristen.

- Liquiditätskorridore bauen: Cash, Money Market, Repo‑Linien.

Was bleibt offen: Zwischen Resilienz und Risiko

Ein Teil des Marktes wartet auf den großen Moment, in dem die Zinsen fallen und das Geld zurückströmt. Ein anderer Teil baut still an Positionen, die in beiden Welten funktionieren. Dazwischen liegt das Alltagsgeschäft, das selten heroisch ist: Risiken messen, Puffer halten, nicht in die Schlagzeilen verlieben. Vielleicht ist das die eigentliche Story dieser Phase: Kein Drama, sondern ein langes, konzentriertes Atmen.

Wer heute sichere Häfen nutzt, macht nicht zwangsläufig einen Rückzug. Es kann ein Anlauf sein, um gezielter in EM‑Qualität zu springen, sobald die Luft klarer wird. Manche Länder werden aus dieser Delle gestärkt auftauchen, mit besseren Haushalten und klügeren Industrien. Andere werden spüren, wie gnadenlos der Preis für Unsicherheit ist. Am Ende entscheidet die Geduld. Und die Richtung des nächsten Flackerns.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Dollarstärke als Schwerkraft | Hohe US‑Renditen ziehen Kapital ab, EM‑Währungen geraten unter Druck | Versteht, warum gute Bewertungen allein nicht reichen |

| Differenzierte EM‑Landkarte | Nearshoring‑Gewinner vs. Inflations‑Risiken, Reformpfade vs. Governance‑Lücken | Hilft bei der Länder‑ und Sektorwahl |

| Brücke der sicheren Häfen | Treasuries, Bunds, Gold, Money Markets als temporäre Parkplätze | Schafft Puffer, ohne Chancen ganz aufzugeben |

FAQ :

- Was treibt die Wachstumsschwäche in vielen Schwellenländern?Ein Mix aus hohen globalen Zinsen, starkem Dollar, zögerlichem China‑Impuls und schwächerem Welthandel. Lokale Faktoren wie Energiepreise, El‑Niño‑Effekte und Politikzyklen verstärken das Bild.

- Welche Assets gelten aktuell als „sichere Häfen“?Kurz bis mittel laufende US‑Treasuries und Bunds, Investment‑Grade‑Anleihen hoher Qualität, Geldmarktfonds, der Schweizer Franken, teils der Yen, sowie Gold als Versicherungskomponente.

- Was bedeutet ein starker Dollar für EM‑Aktien und ‑Anleihen?Teurere Refinanzierung, Druck auf lokale Währungen, potenziell geringere Margen bei Importlast. Lokale Anleihen können leiden, wenn Währungen nachgeben; Dollar‑Anleihen spüren steigende Spreads.

- Sind alle Schwellenländer gleich betroffen?Nein. Länder mit Leistungsbilanzüberschuss, Reformkurs und solider Reservedeckung stehen robuster da. Rohstoffexporteure mit klarer Politik profitieren eher als Nettoimporteure mit fragilem Haushalt.

- Wie kann ich mich für die nächsten 6–12 Monate positionieren?Risiko staffeln: sichere Häfen als Kern, selektive EM‑Chancen als Satelliten. Währungshedging prüfen, Fälligkeiten glätten, auf Liquidität achten. Einstieg in Tranchen statt alles auf einmal.