Zwischen letzter Gehaltsabrechnung und erstem Rentenbescheid klafft oft ein Graben, den niemand richtig sieht. Er zeigt sich plötzlich.

Der Moment wirkt klein: ein Brief, ein Betrag, ein Stempel. Dann kippt die Stimmung. Aus Routine wird Rechnerei, aus Plänen wird Vorsicht. Genau so erlebte es Martine L., lange Sekretärin in einer kleinen Firma. Ihr Fall wirkt vertraut – auch für Leserinnen und Leser in Deutschland.

Eine rente, ein abrupter realitätscheck

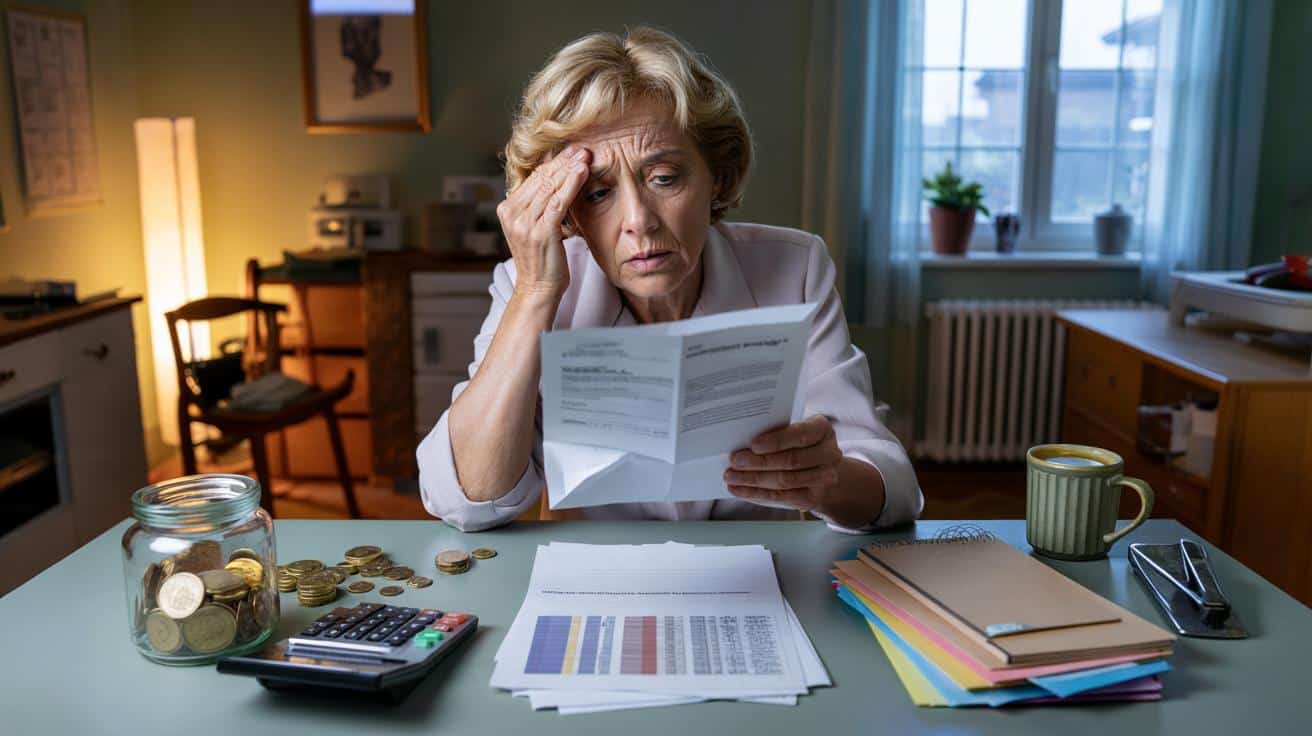

Martine, 62, hat fast vier Jahrzehnte gearbeitet, meist zuverlässig, nie spektakulär bezahlt. 1.900 Euro brutto, mal mehr, mal weniger, so beschreibt sie ihr typisches Monatseinkommen. Die Rente kam diese Woche. Der Betrag fiel niedriger aus, als sie dachte. Der Schock sitzt tief.

Erster Bescheid, erstes Zahlenbeben: Die Lücke zwischen Erwerbs- und Ruhestandseinkommen entscheidet über das gesamte Alltagsgefühl.

Mit dem neuen Budget wird jeder Fixposten spürbar: Miete, Strom, Lebensmittel, Zuzahlungen beim Arzt. Die Erwartungen an die Rente prallen auf Formeln, die Karrieren mit Unterbrechungen kaum verzeihen.

Wie frankreich die rente berechnet

Frankreich bewertet im Kern die 25 besten Jahre. Daraus entsteht ein Durchschnittswert, auf den Prozentsätze und Abschläge wirken. Ergänzende Kassen kommen dazu. Klingt fair, schiebt Schwankungen aber in die Rente hinein – vor allem, wenn die guten Jahre nicht die letzten waren.

Was dabei zählt

- Gesamte Versicherungsjahre und fehlende Quartale

- Durchschnitt der 25 besten Jahre, begrenzt durch Obergrenzen

- Abschläge bei frühem Rentenbeginn, Zuschläge bei späterem

- Komplementärrenten, die je nach Branche unterschiedlich tragen

Wer lange in Teilzeit war, wer Pausen für Kinder, Pflege, Krankheit hatte, verliert am Ende oft Prozentpunkte. Das summiert sich. Und es überrascht viele erst beim ersten Bescheid.

Formeln sind nüchtern. Biografien nicht. Genau da entsteht der Schmerzpunkt – und leider oft sehr spät.

Alltag mit knapper kasse

Martine beschreibt, wie sie ihre Ausgaben täglich abwägt. Der Wocheneinkauf wird zur Liste. Restaurantbesuche streicht sie. Wochenenden auf dem Land ebenfalls. Fixkosten bleiben störrisch. Einsparungen müssen woanders entstehen.

Der Inflationsschub der vergangenen Jahre wirkt nach. Energie, Lebensmittel, Versicherungen: alles teurer. Wer knapp plant, spürt jeden Prozentpunkt. Viele merken dann, dass die finanzielle Planung für die Zeit nach 60 zu spät begonnen hat.

➡️ Ich frage mich, wie es so weit kommen konnte: die Rassenkrise, die eine Schule in Nizza erschüttert

➡️ Eine kleine Veränderung in der Wortwahl kann Gespräche deutlich harmonischer machen

➡️ Eine Familie teilt, wie sie mit Holzresten eine Kinderrutsche baut, sicher und robust

➡️ „Social Engineering“ an der Haustür: Wie Täter dein Vertrauen gewinnen, um dich auszuspionieren

Wege aus der lücke

Es braucht einen Mix: Ausgaben prüfen, Einnahmen erweitern, Rechte kennen. Ohne Scham, ohne falschen Stolz. Das funktioniert in Frankreich. Und es gilt ebenso in Deutschland.

Ausgaben senken

- Strom- und Gastarif prüfen, monatliche Abschläge anpassen

- Versicherungen bündeln, überflüssige Bausteine kündigen

- Wohnkosten: Untervermietung, Umzug, Wohngeldmöglichkeiten prüfen

- Abos und Mitgliedschaften konsequent ausmisten

- Mobilität neu denken: Monatskarte, Sharing, Rad statt Zweitauto

- Gesundheitskosten: Generika, Bonusprogramme, Prävention nutzen

- Schulden strukturieren: Umschuldung, feste Raten, Beratung

Zusatzeinnahmen realistisch planen

Viele Ruheständler arbeiten punktuell: Bürohilfe stundenweise, Babysitting, Nachhilfe, leichte Logistik, Haushaltsnahe Dienste. Es geht um überschaubare Einsätze, planbar und gesundheitsverträglich. Wer berufliches Wissen besitzt, kann es projektweise einbringen. Der Schlüssel lautet: klare Grenzen, schriftliche Vereinbarungen, faire Bezahlung.

Welche hilfen greifen können

Je nach Land und Region existieren Zuschüsse für Wohnen, Heizkosten, Pflege, Mobilität. Beratungsstellen helfen, Ansprüche zu klären, Fristen einzuhalten und Unterlagen sauber zusammenzustellen. Oft bleibt Geld liegen, weil Anträge als kompliziert gelten. Ein Termin mit einer unabhängigen Stelle zahlt sich aus.

| Bereich | Möglicher hebel |

|---|---|

| Wohnen | Wohngeld, Untervermietung, Wohnflächenwechsel |

| Energie | Tarifwechsel, Abschläge senken, Spargeräte |

| Gesundheit | Zuzahlungsbefreiung, Bonusprogramme, Prävention |

| Steuern | Freibeträge prüfen, Werbungskosten im Zuverdienst |

| Sozialleistungen | Zuschüsse beantragen, Fristen überwachen |

Was deutschland daraus mitnimmt

Die Geschichte klingt französisch, aber sie trifft ein deutsches Nervenzentrum. Hier berechnet sich die gesetzliche Rente über Entgeltpunkte. Wer unter dem Durchschnitt verdient, sammelt weniger Punkte. Frühverrentung senkt den Zugangsfaktor. Der Übergang kann hart werden, wenn man ihn nicht vorbereitet.

Was hilft: rechtzeitig rechnen. Wer seinen Punktestand kennt, kann die Lücke näherungsweise sehen. Zusätzliche Säulen – betriebliche und private Vorsorge – dämpfen das Risiko. Ohne zweite und dritte Schicht bleibt das Budget fragil.

Planung vor dem 60. Geburtstag spart später Nerven. Kleine Schritte heute vermeiden große Einschnitte morgen.

Kleine rechnung zur orientierung

Die Logik ist einfach. In Deutschland gilt: Entgeltpunkte multipliziert mit dem aktuellen Rentenwert, angepasst um Zu- oder Abschläge. Wer beispielsweise lange in Teilzeit war, sammelt weniger Punkte. Wer früher geht, akzeptiert dauerhafte Kürzungen. Wer später geht, gewinnt Zuschläge. Rechnen hilft, Bauchgefühl täuscht.

Was martine jetzt tut

Sie sortiert ihre Fixkosten, gerade bei Energie und Versicherungen. Sie spricht mit einer Beratungsstelle über Zuschüsse. Zwei Tage pro Woche möchte sie stundenweise im Büro aushelfen. Außerdem prüft sie, ob sie ungenutzten Wohnraum zeitweise vermieten kann. Kleine Hebel, die zusammen Wochenluft schaffen.

Der mentale faktor

Der erste Bescheid fühlt sich wie ein Urteil an, ist aber ein Startpunkt. Wer ihn versteht, gewinnt Handlungsfähigkeit zurück. Ein Budgetplan, zwei Telefonate, eine Liste offener Optionen – das klingt klein, verbessert aber sofort die Lage. Und es macht Mut, die nächsten Schritte zu gehen.

Praktische zusatzinfos für den alltag

Termine: Einmal jährlich den Versicherungsordner durchgehen. Einmal pro Quartal das Haushaltsbuch prüfen. Jedes Mal dieselben drei Fragen: Was kann weg? Was wird günstiger? Was bringt Einnahmen?

- Simulation: Eigene Renteninformation anfordern, Szenarien mit spätem oder frühem Rentenstart durchspielen.

- Steuern: Pensionszahlungen können steuerpflichtig sein. Freibeträge und Werbungskosten im Blick behalten.

- Kombination: Arbeit im Ruhestand kann attraktiv sein. Zuverdienstgrenzen und Anrechnung prüfen, damit es nicht kippt.

- Risiko: Gesundheit geht vor. Nur Tätigkeiten annehmen, die körperlich passen und versichert sind.

- Vorteil: Ehrenamt stärkt Netzwerke. Manchmal entsteht daraus ein bezahltes Projekt.

Wer noch arbeitet, sollte die letzten Berufsjahre strategisch nutzen: freiwillige Einzahlungen erwägen, betriebliche Angebote mitnehmen, Schulden reduzieren, teure Verträge auslaufen lassen. Wer bereits in Rente ist, startet mit dem, was sofort wirkt: Tarife wechseln, Verträge verschlanken, Hilfe beantragen, kleine Jobs testen. So wächst aus vielen kleinen Entscheidungen eine tragfähige neue Routine.