Geld hebt die Laune – aber nur bis zu einem Punkt. Neue Zahlen aus Langzeitdaten und internationaler Forschung zeigen, ab welchem Jahreseinkommen in Deutschland die Glückskurve spürbar abflacht.

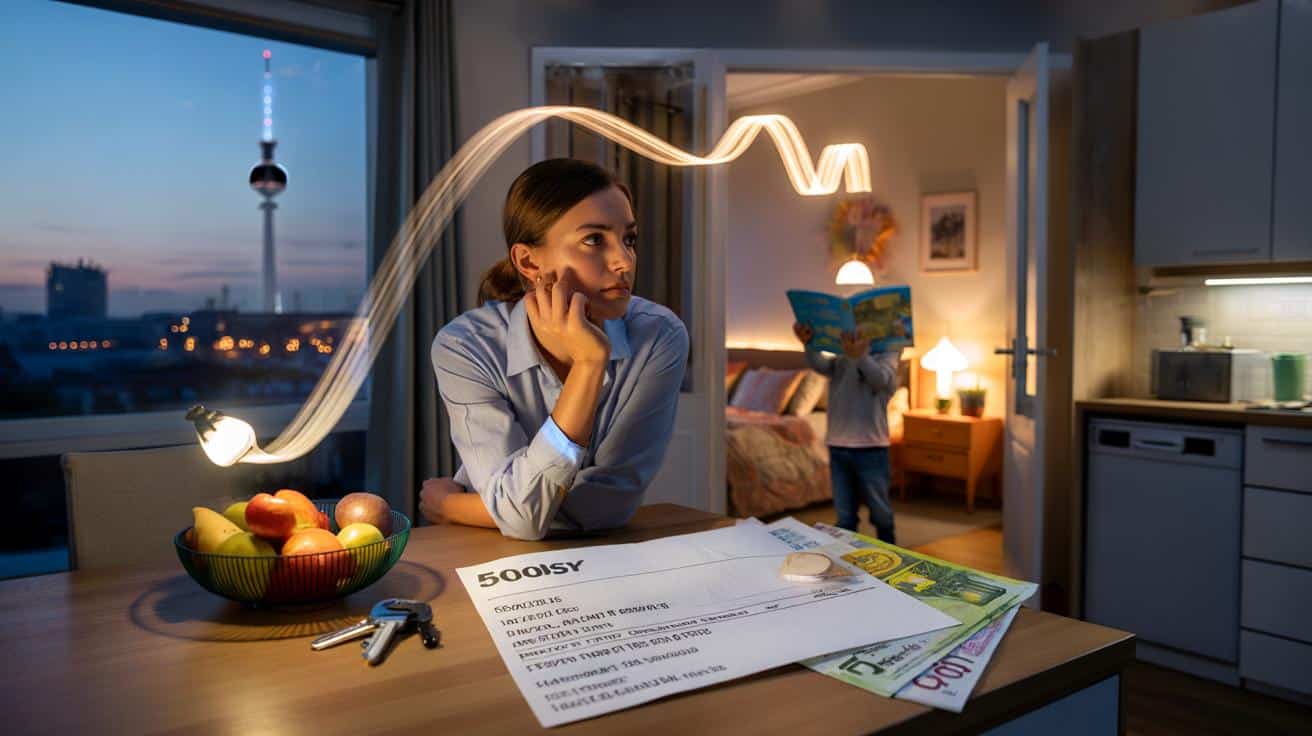

Der Lohnzettel liegt noch neben dem Obstkorb, die Spülmaschine brummt, das Kind fragt nach einer Gute-Nacht-Geschichte. Du rechnest kurz im Kopf: Miete, Kita, Bahnabo, dann bleibt der Plan für den Wochenende-Trip. Die Erleichterung ist real. Aber die große Euphorie? Eher ein stilles Nicken.

Am nächsten Tag erzählt eine Kollegin vom Gehaltssprung. Erst High-Five, dann die Frage: Wird jetzt wirklich alles leichter – oder nur teurer? Wir alle kennen diesen Moment, in dem der Kontostand stimmt und doch die Schultern nicht tiefer sinken. Da war es wieder, dieses Mischgefühl aus Sicherheit und Rest-Unruhe.

Eine neue Auswertung passt dazu: **Ab rund 90.000 Euro brutto pro Jahr flacht die Zufriedenheit in Deutschland deutlich ab.** Nicht abrupt, eher wie eine Bergkuppe im Nebel. Die Schritte nach oben werden kleiner. Und das ist, ehrlich gesagt, eine spannende Nachricht.

Wo die Glückskurve abflacht

Die Idee klingt kontraintuitiv, ist aber solide belegt: Geld macht glücklicher – bis ein gewisser Alltag gesichert ist. Studien um das deutsche Sozio-oekonomische Panel und internationale Arbeiten (u. a. Jebb et al. 2018; Killingsworth & Kahneman 2023) zeigen ein Muster. Die Kurve steigt zunächst deutlich und knickt dann ab.

Für Deutschland liegt dieser Knick laut aktuellen Berechnungen in einer Spanne, nicht auf einer Cent-genauen Zahl. Rund 60.000 bis 70.000 Euro Jahresbrutto stabilisieren die „Gefühlslage im Alltag“. Ab etwa 80.000 bis 100.000 Euro steigt die Lebenszufriedenheit nur noch langsam. **Mehr Einkommen macht weiter etwas glücklicher – nur sehr viel langsamer.**

Warum ist das so? Weil das erste Geld Dringendes löst: Wohnen, Gesundheit, Mobilität, Puffer. Sind die Basics abgedeckt, verlagert sich der Hebel. *Geld ist kein Gefühl, sondern ein Werkzeug.* Wenn die wichtigsten Löcher gestopft sind, arbeiten andere Stellschrauben stärker: Zeit, soziale Bindung, Selbstwirksamkeit, Planbarkeit. Das ist keine Romantisierung – das ist nüchtern gemessen.

Ein kleines Beispiel aus Berlin: Anna, 34, wechselt von 52.000 auf 78.000 Euro brutto. Ihre Skala von 1 bis 10 für „Wie zufrieden fühlst du dich?“ springt in drei Monaten von 6 auf 7,5. Der Puffer atmet, die Arztrechnung stresst nicht mehr. Als sie später auf 92.000 steigt, passiert… wenig. 7,5 bleibt 7,6. Ihr größter Glücksboost? Ein freier Freitag im Monat.

Zahlen dazu lassen sich lesen wie ein Straßenprofil. Am Anfang: steiler Anstieg. Dann: lange, flache Strecke. Killingsworth & Kahneman zeigten sogar, dass für viele Menschen die Kurve noch weiter klettert, aber eben mit Mini-Schritten. „Plateau“ heißt hier nicht Null, eher „kaum spürbar“.

Inflation spielt natürlich mit. Was vor fünf Jahren als Sättigung galt, verschiebt sich. Die 90.000 brutto sind heute nicht dasselbe wie 90.000 im Jahr 2018. Trotzdem hält die Logik: Erst die Sicherheit, dann die Feinheiten. Oder einfacher gesagt: Die wichtigste Glücksarbeit macht das Geld ganz am Anfang.

➡️ Your heating is set to 19°C or 20°C but you’re still cold? Why that’s normal and what you should do

➡️ Was Tierärzte vor dem Gassi gehen an kalten Morgen empfehlen

➡️ Diese Herbst-Ideen für Küchenregale machen Ihre Küche gemütlicher und funktionaler, vor Weihnachten

➡️ Ein junger Mann beschreibt, wie er mit alten Reifen einen Spielplatz im Garten gestaltet

Psychologisch hilft ein Bild: Stell dir einen Eimer vor. Unten sind Löcher für Miete, Strom, Schulden, Lebensmittel. Mit jedem Gehaltssprung werden Löcher kleiner. Irgendwann läuft der Eimer nicht mehr aus. Mehr Wasser oben bringt dann nur noch einen höheren Pegel – nicht das Ende der Tropferei. Der Alltag fühlt sich einfach stabiler an.

Sobald Stabilität da ist, ändert sich auch der Vergleichsmaßstab. Das neue Sofa ist schön, bis du das größere siehst. Sozialpsychologie nennt das hedonische Tretmühle. Das ist kein Makel, sondern menschlich. Die Frage wird weniger: „Wie viel Geld habe ich?“, eher: „Was bringt mir dieses Geld wirklich in meinem Tag?“

Das erklärt auch ein Detail, das viele übersehen. Wer sehr unglücklich ist, erlebt eine Art Stau im System: Geld hebt zuerst die großen Barrieren weg. Dann kommt eine Phase, in der andere Themen dominieren. **Zeit schlägt Gehaltssprung.** Nähe schlägt Bonus. Sinn schlägt Status. Nicht immer, aber überraschend oft.

Was Sie konkret tun können – jenseits des Gehaltszettels

Wenn die Kurve abflacht, lohnt der Blick auf Struktur statt Summe. Ein einfacher Start: Legen Sie Ihr „Sicherheits-Budget“ fest – drei Konten, drei Ziele. Konto 1: Fixkosten fast automatisiert. Konto 2: Puffer für drei bis sechs Monate. Konto 3: Freude und Zukunft (kleine Reisen, Fortbildung, Altersvorsorge). Das klingt banal, fühlt sich im Alltag aber wie Rückenwind an.

Die zweite Stellschraube heißt Zeitdividende. Prüfen Sie bei jeder Erhöhung: Welcher Teil kauft mir Zeit? Lieferabo statt Samstagsstress, Zweit-Schlüssel für die Kita, S-Bahn + Faltrad statt Parkplatzsuche. Seien wir ehrlich: Das macht doch niemand jeden Tag. Aber schon zwei kluge Käufe pro Monat drehen den Zufriedenheitsregler merklich.

Drittens: Bauen Sie „Kostenlose Glücksquellen“ bewusst ein – und koppeln Sie sie an Ihr Einkommen, nicht umgekehrt. Ratgeber reden oft von Dankbarkeitstagebuch. Seien wir ehrlich: Das klingt schnell nach Pflicht. Besser: Mini-Rituale, die zur Gehaltszahlung passen. Am Zahltag 20 Minuten Spaziergang ohne Handy. Ein Abendessen mit Menschen, die nicht über Arbeit sprechen.

Häufige Falle Nummer eins: Lifestyle-Inflation. Gehalt steigt, Fixkosten ziehen nach, Puffer bleibt dünn. Das dreht die Kurve zurück. Ein Trick ist die „50-Prozent-Regel“ für Erhöhungen: Die Hälfte in Zukunft (Puffer/Rente), ein Viertel in Zeitdividende, ein Viertel in Spaß. Das nimmt Druck raus – ohne asketisch zu wirken.

Falle Nummer zwei: Statuskäufe. Sie geben kurzfristig Kick, ohne Alltag zu tragen. Fragen Sie sich bei größeren Ausgaben: Spüre ich den Effekt nächste Woche noch – und zu welcher Tageszeit? Wenn die Antwort diffus bleibt, warten Sie 72 Stunden. Diese kleine Reibung spart auf Sicht Vermögen und Nerven.

Falle Nummer drei: Perfekt sein wollen. Finanzpläne halten selten den ersten Regentag aus. Bauen Sie Pannen ein, buchstäblich. Ein „Fehler-Topf“ von 1 bis 2 Prozent monatlich entstresst.

„Geld löst Probleme der Geldklasse. Zufriedenheit löst die des Lebens.“ – gelesen an einer Kaffeebar, und erstaunlich wahr.

- 1. Puffer zuerst: drei bis sechs Monatsausgaben.

- 2. Zeit kaufen: wiederkehrende nervige Aufgaben auslagern.

- 3. Erlebnisse planen: kleine, wiederkehrende Highlights.

- 4. Vergleiche reduzieren: Social-Media-Diät am Zahltag.

- 5. Automatismen bauen: Spar- und Investment-Transfers am Monatsanfang.

Was bleibt: Ein neuer Blick auf Geld und Zufriedenheit

Am Ende bleibt weniger eine Zahl als ein Gefühl für Kurven. Geld hebt die ersten Stockwerke unseres Lebens, dann werden Treppen schmaler. Wer in Deutschland um die 80.000 bis 100.000 Euro brutto verdient, spürt: Mehr ist schön, doch der Alltag wird nicht automatisch heller. Das ist keine Entwertung, eher eine Einladung.

Eine Einladung, Geld als Infrastruktur zu sehen. Als leise Garantie, dass das Licht angeht, der Kühlschrank voll ist, der Zahnarzt bezahlbar bleibt. Und als Ticket, um Zeit und Nähe zu priorisieren, wenn die Basics stehen. Der Reiz liegt darin, beides zu verbinden: Stabilität unten, Lebendigkeit oben.

Vielleicht ist das die eigentliche Nachricht der neuen Daten: Glück ist kein Bonusprogramm. Es ist ein Arrangement aus Sicherheit, Sinn und Spiel. Wo die Gehaltserhöhung nicht mehr trägt, beginnen andere Kräfte zu arbeiten. Und genau dort wird es interessant zu leben – und zu planen.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| — | Die Glückskurve flacht in Deutschland ab rund 90.000 € brutto/Jahr deutlich ab. | Einordnen können, ob „mehr Gehalt“ wirklich mehr Zufriedenheit bringt. |

| — | Alltagswohlbefinden stabilisiert sich schon um 60.000–70.000 € brutto. | Früh Prioritäten setzen: Sicherheit, Puffer, Zeitdividende. |

| — | Drei Hebel: Puffer zuerst, Zeit kaufen, Erlebnisse planen. | Sofort anwendbare Schritte statt abstrakte Ratschläge. |

FAQ :

- Gilt der Schwellenwert für alle gleich?Nein. Familiengröße, Wohnort, Miete, Gesundheit und Schulden verschieben die Schwelle spürbar.

- Heißt „abflachen“, dass mehr Geld gar nichts mehr bringt?Nicht ganz. Der Zuwachs wird sehr klein – spürbar langsamer als am Anfang.

- Was ist wichtiger: Gehalt oder Freizeit?Ab einer soliden Basis wirkt zusätzliche freie Zeit oft stärker auf Zufriedenheit als der nächste Gehaltssprung.

- Sollte ich trotz Schwelle weiter Karriere machen?Wenn es Sinn, Autonomie oder Lernchancen bringt: ja. Wenn es nur Stress und Status ist: prüfen.

- Wie schütze ich mich vor Lifestyle-Inflation?Teilen Sie Gehaltserhöhungen auf: Zukunft, Zeit, Freude – und lassen Sie Fixkosten nicht automatisch wachsen.