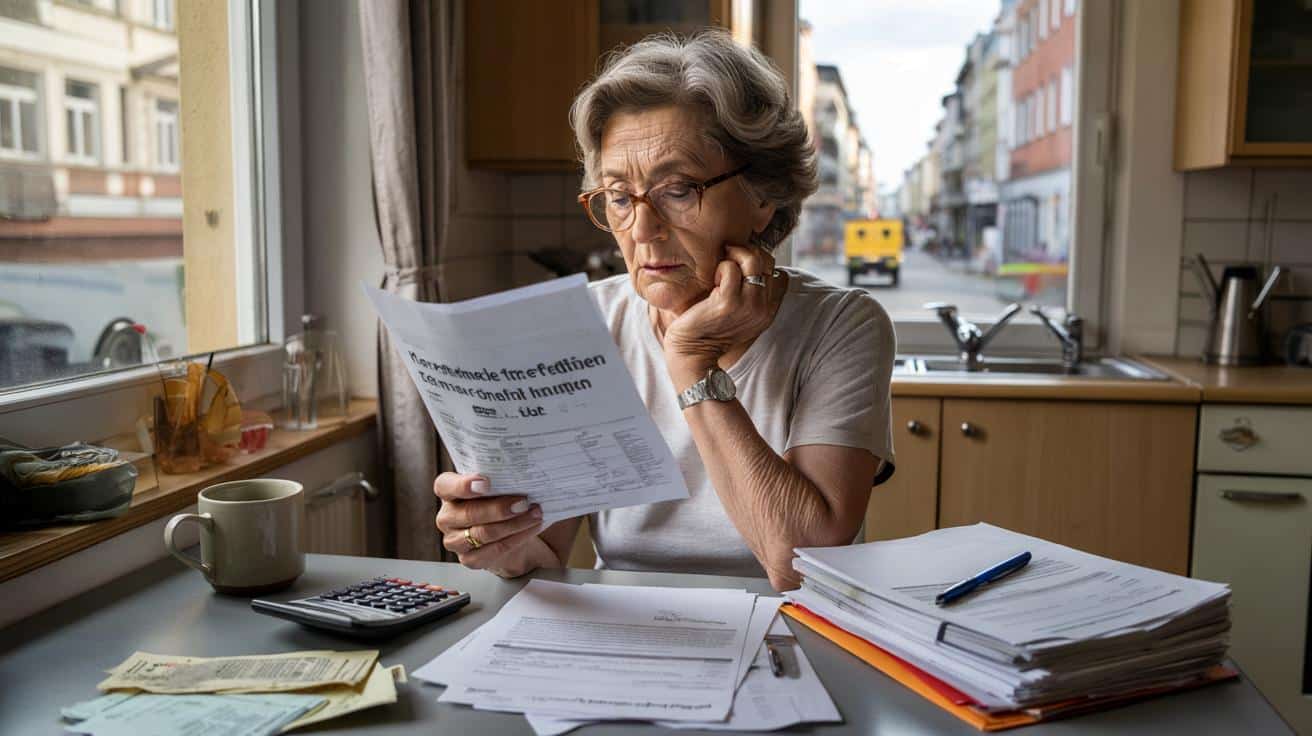

Der Briefkasten im Flur klemmt ein bisschen, wenn Frau Neumann ihn morgens aufzieht. Seit 40 Jahren wohnt sie im gleichen Mietshaus, dritte Etage, kein Aufzug. Zwischen Werbeprospekten und der Stromabrechnung steckt heute ein dünner Umschlag von der Rentenversicherung. „Mitteilung zur Rentenanpassung 2025“. Sie setzt sich an den Küchentisch, legt die Lesebrille zurecht, atmet einmal tief durch. Draußen rumpelt die Müllabfuhr, drinnen raschelt Papier.

Einige Zahlen, ein Hinweis auf eine „Renten Reform“, ein Datum, ein paar Absätze Beamtendeutsch. Sie liest langsam, Satz für Satz. Und merkt: Da verändert sich gerade etwas Grundlegendes in ihrem Leben, ohne dass jemand mit ihr darüber gesprochen hat.

Sie legt den Brief hin, ruft ihren Sohn an und sagt nur einen Satz: „Sag mal, was plant diese Merz-Regierung da eigentlich mit unserer Rente?“

Was die Merz-Regierung konkret an der Rente dreht – und ab wann

Die politische Nachricht dahinter ist schnell erzählt: Der Zeitpunkt für die Renten Reform steht fest, und er ist näher, als sich viele wünschen. Die Merz-Regierung hat die Weichen so gestellt, dass zentrale Änderungen bereits zum 1. Januar kommenden Jahres greifen sollen. Das klingt nach trockener Gesetzgebung, trifft aber ziemlich direkt das Portemonnaie von Millionen Menschen, die den Großteil ihres Lebens gearbeitet haben.

Auf dem Papier geht es um Stellschrauben wie Rentenniveau, Beitragssatz, Renteneintrittsalter und steuerliche Behandlung. Im Alltag bedeutet es: Reicht die Rente noch für Miete, Lebensmittel, Medikamente – und ein kleines Stück Würde.

Stell dir einen ganz normalen Dienstagmorgen vor in einer ganz normalen deutschen Stadt. Im Wartebereich beim Hausarzt sitzen drei Leute, die von dieser Reform besonders betroffen sind. Da ist der ehemalige Handwerker, 64, kaputte Knie, offiziell „nicht mehr voll belastbar“. Neben ihm eine verwitwete Verkäuferin, die schon jetzt jeden Cent dreimal umdreht, bevor sie einkauft. Und hinten in der Ecke ein IT-Projektleiter Anfang 50, der leise in sein Smartphone flucht, weil gerade die Push-Mitteilung zur Renten Reform aufpoppt.

Alle drei schauen in dieselbe Richtung: Was bedeuten die Pläne für mich, genau für mein Konto im nächsten Jahr? Die Antwort ist unangenehm konkret – und doch für jeden ein bisschen anders.

Die Idee hinter den Plänen der Merz-Regierung folgt einer klaren Logik: Die Menschen leben länger, die geburtenstarken Jahrgänge gehen in Rente, die Zahl der Beitragszahler sinkt. Um das System stabil zu halten, setzt die Regierung auf ein Mix aus längerer Lebensarbeitszeit, mehr privater Vorsorge und einer strengeren Balance zwischen heutigen Rentnern und zukünftigen Beitragszahlern. *Das klingt vernünftig, solange man nur mit Modellen und Diagrammen arbeitet.*

Im echten Leben bedeutet es aber: Wer kurz vor dem Ruhestand steht, muss seine Planung nachjustieren. Und wer schon in Rente ist, fragt sich, ob die versprochene „Verlässlichkeit“ wirklich mehr ist als ein politisches Schlagwort.

Was sich für Rentner schon im kommenden Jahr spürbar ändert

Kommen wir zum Punkt: Die wichtigste Frage ist, was auf dem Konto landet. Die Merz-Regierung plant, das Rentenniveau langfristig stärker an die Lohnentwicklung zu koppeln und den Druck auf die Beiträge zu mindern. Das bedeutet für das kommende Jahr voraussichtlich eine deutlich kleinere Rentenerhöhung als in den Jahren zuvor, in manchen Szenarien sogar eine faktische Nullrunde nach Abzug der Inflation.

➡️ Turning the heating down before going out? Why that “clever” move may be costing you more

➡️ Warum du nie kalte Milch in heißen Tee gießen solltest, Chemiker erklären warum

➡️ Umtopfen leicht gemacht: So pflegen Sie große Zimmerpflanzen mit optimaler Drainage

➡️ Warum Menschen mit dauerhaft aufgeräumten Wohnungen immer mit diesem einen Schritt beginnen

Wer heute schon knapp kalkuliert, spürt solche Prozentzahlen sehr konkret. Eine scheinbar kleine Differenz von 30 oder 40 Euro im Monat entscheidet für manche darüber, ob das Konto am 25. im Plus oder im Minus steht. Und ganz nebenbei: Auch die Frage, wie stark Renten künftig besteuert werden, rückt nach vorne.

Ein Beispiel, das in vielen Küchen so oder so ähnlich diskutiert wird: Ein Ehepaar, beide Mitte 70, gemeinsam rund 2.300 Euro Rente netto. Die Miete ist in den letzten fünf Jahren um 180 Euro gestiegen, die Heizkostenvorauszahlung wurde gerade wieder angepasst. Bislang konnten sie die gestiegenen Kosten halbwegs durch Rentenerhöhungen auffangen. Mit der neuen Reform droht, dass ihre reale Kaufkraft im nächsten Jahr stagniert oder sogar sinkt.

Gleichzeitig sitzt in einer anderen Wohnung eine 59-jährige Pflegekraft und rechnet. Sie hatte geplant, mit 63 in Teilrente zu gehen. Mit den Plänen der Merz-Regierung und der stärkeren Betonung eines längeren Arbeitslebens muss sie überlegen, ob sie gesundheitlich überhaupt schafft, was politisch nun als „normal“ gelten soll.

Die Regierung argumentiert, dass ohne klare Korrekturen die Jüngeren überfordert wären und das System an die Wand fahren könnte. Das ist der nüchterne Kern der Sache. Doch viele, die jahrzehntelang eingezahlt haben, hören bei solchen Sätzen vor allem eines: Ihr wart zu teuer, wir müsst euch jetzt „anpassen“. Seien wir ehrlich: Genau das sorgt für dieses dumpfe Gefühl im Bauch, wenn Nachrichten von „notwendigen Reformen“ kommen.

Die Pläne enthalten neben Dämpfungsmechanismen auch Bausteine für private und betriebliche Vorsorge, die stärker gefördert werden sollen. Für jemanden mit stabilen Einkommen und Beratung ist das eine Chance. Für Menschen, die schon in Rente sind oder nie viel zurücklegen konnten, fühlt sich das eher an wie eine stille Verschiebung der Verantwortung nach unten.

Wie du jetzt konkret reagieren kannst – ohne in Panik zu verfallen

Die wichtigste Bewegung kommt jetzt nicht aus Berlin, sondern von deinem eigenen Küchentisch. Der erste konkrete Schritt: Eine ehrliche, schriftliche Bestandsaufnahme. Wie hoch ist deine aktuelle Rente, welche Nebeneinkünfte gibt es, welche festen Ausgaben laufen monatlich? Ein einfacher Zettel, eine Tabelle, kein Finanzberater-Deutsch.

Dann ein zweiter Blick: Was ändert sich im kommenden Jahr real durch die Reformpläne – also nicht in Prozenten, sondern in Euro? Dazu reicht oft ein Anruf bei der Rentenversicherung oder ein Gespräch bei der Rentenberatung in deiner Stadt. Wer mag, nimmt seine letzte Renteninformation, schreibt mit einem farbigen Stift daneben, was sich durch die angekündigten Anpassungen ungefähr verändert. Das ist kein Spaß, aber es gibt Kontrolle zurück.

Ein Fehler, den gerade viele machen: Sie lesen Schlagzeilen, schimpfen kurz und klappen gedanklich zu. Das ist menschlich, aber fatal. Denn die Reform greift Stück für Stück in Alltagsentscheidungen hinein. Ob du im nächsten Jahr einen Nebenjob suchst, ob du einen alten Bausparer auflöst, ob du dir die neue Brille noch dieses Jahr oder erst nächstes Jahr leisten willst – all das hängt an den neuen Rahmenbedingungen.

Es hilft enorm, das Thema einmal bewusst anzufassen, statt es wochenlang als graue Wolke über dem Kopf mitschweben zu lassen. Und nein, niemand setzt sich gerne abends hin und sortiert Kontoauszüge. Seien wir ehrlich: Das macht niemand jeden einzelnen Tag. Aber dieser eine konzentrierte Abend kann im kommenden Jahr über ziemlich viel innere Ruhe entscheiden.

„Ich habe meinen Ordner mit den Rentenunterlagen dreimal angefangen und wieder zugeklappt“, erzählt Herr S., 67, ehemaliger Lokführer. „Beim vierten Mal habe ich mir einen Kaffee gemacht, das Handy in ein anderes Zimmer gelegt und gesagt: Jetzt oder nie. Nach zwei Stunden wusste ich: Es wird enger, aber nicht hoffnungslos. Das hat mir mehr gebracht als zehn wütende Abende vor den Nachrichten.“

- Kenne deine ZahlenEigene Rente, Nebeneinkünfte, feste Kosten einmal klar notieren – danach sind Schlagzeilen weniger bedrohlich.

- Hol dir eine zweite MeinungUnabhängige Rentenberatung, Sozialverbände oder Verbraucherzentralen übersetzen die Pläne der Merz-Regierung in dein persönliches Zahlenbild.

- Rede mit deiner FamilieErwachsene Kinder oder enge Freunde mit ins Boot holen – nicht als Bittsteller, sondern als Team, das gemeinsam vorausdenkt.

Was diese Reform über unser Bild vom Altwerden verrät

Wenn eine Regierung an der Rente dreht, geht es nie nur um Tabellen und Paragrafen. Es geht um die Frage, welches Versprechen ein Land seinen Älteren gibt. Die Merz-Regierung sendet mit ihrem Zeitplan und ihren Stellschrauben ein klares Signal: Eigenverantwortung rückt stärker in den Vordergrund, der Staat will sich langfristig aus bestimmten Garantien zurückziehen. Das kann man mutig nennen oder kühl, je nachdem, auf welcher Seite des Schreibtischs man sitzt.

Wir kennen alle diesen Moment, wenn man vor dem Spiegel steht und merkt, dass man nicht mehr der Mensch ist, der man mit 30 war – und genau so fühlt sich diese Reform für viele an: ein politischer Spiegel, der sagt: Du bist älter, du kostest, du musst dich neu sortieren. Für einige wird das ein Anstoß sein, um endlich Ordnung in ihre Finanzen zu bringen, für andere ein weiterer Stoß in eine ohnehin brüchige Sicherheit.

Vielleicht ist das Ehrlichste, was man dazu sagen kann: Keine Regierung der Welt wird die demografische Entwicklung komplett „wegreformieren“. Aber sie entscheidet, wie viel Angst oder wie viel Vertrauen Menschen dabei spüren. Die Pläne der Merz-Regierung legen den Schwerpunkt klar auf Stabilität des Systems, weniger auf gefühlte Stabilität im Einzelfall.

Ob das in ein paar Jahren als mutiger Schritt oder als kalte Rechnerei erinnert wird, entscheidet sich nicht nur im Bundestag. Es entscheidet sich in Küchen wie der von Frau Neumann, in Wohnzimmern, in Wartezimmern. Dort, wo Menschen ihre Briefe von der Rentenversicherung aufmachen, schlucken, nachrechnen – und dann entweder leise verzweifeln oder sich sagen: „Gut, dann fange ich jetzt an, mich einzumischen.“

| Kernaussage | Details | Mehrwert für den Leser |

|---|---|---|

| Reformstart ist konkret terminiert | Zentrale Änderungen sollen zum 1. Januar des kommenden Jahres in Kraft treten und beeinflussen Rentenniveau, Anpassungen und steuerliche Effekte. | Leser können den eigenen Zeitplan anpassen und wissen, ab wann sie mit realen Auswirkungen rechnen müssen. |

| Rente wächst langsamer als die Kosten | Geplante Dämpfung der Rentensteigerungen trifft auf steigende Mieten, Energie und Gesundheitskosten. | Hilft, die eigene Kaufkraft realistischer einzuschätzen und früh gegenzusteuern. |

| Aktives Handeln mildert Folgen | Bestandsaufnahme, Beratung, Familiengespräche und Nebenverdienste werden wichtiger als früher. | Leser bekommen konkrete Ansatzpunkte, um aus der Schockstarre in eine kontrolliertere Situation zu kommen. |

FAQ:

- Ab wann gelten die Rentenpläne der Merz-Regierung konkret?Die Reform ist so angelegt, dass zentrale Regelungen zum 1. Januar des kommenden Jahres gelten sollen. Übergangsfristen können einzelne Bereiche verzögern, doch die ersten finanziellen Effekte werden viele schon mit der Rentenanpassung im Sommer spüren.

- Bekomme ich trotz Reform noch eine Rentenerhöhung?Ja, eine formale Rentenanpassung ist weiterhin vorgesehen, orientiert an der Lohnentwicklung. Durch neue Dämpfungsmechanismen kann die Erhöhung aber deutlich geringer ausfallen, als viele es aus den letzten Jahren gewohnt sind – real kann sie durch Inflation fast verpuffen.

- Trifft die Reform auch Menschen, die schon lange in Rente sind?Ja, denn Anpassungsformeln, Steuerregeln und soziale Ausgleichsmechanismen betreffen auch laufende Renten. Wer bereits Rente bezieht, sollte vor allem auf Nettobeträge nach Abzug von Steuern und Krankenversicherung achten.

- Muss ich damit rechnen, länger zu arbeiten als geplant?Die politischen Signale gehen klar Richtung längere Lebensarbeitszeit. Wer noch nicht im Ruhestand ist, sollte prüfen, ob geplante Frühverrentung oder Teilrente in ein, zwei Jahren noch im gleichen Umfang möglich und bezahlbar ist.

- Lohnt sich jetzt noch private Vorsorge, wenn ich kurz vor der Rente stehe?Auch wenige Jahre können einen Unterschied machen, etwa beim gezielten Ansparen für absehbare größere Ausgaben (Zahnbehandlung, Renovierung, Auto). Es geht weniger um große Anlageprodukte, mehr um kluge Polster für die ersten Reformjahre.