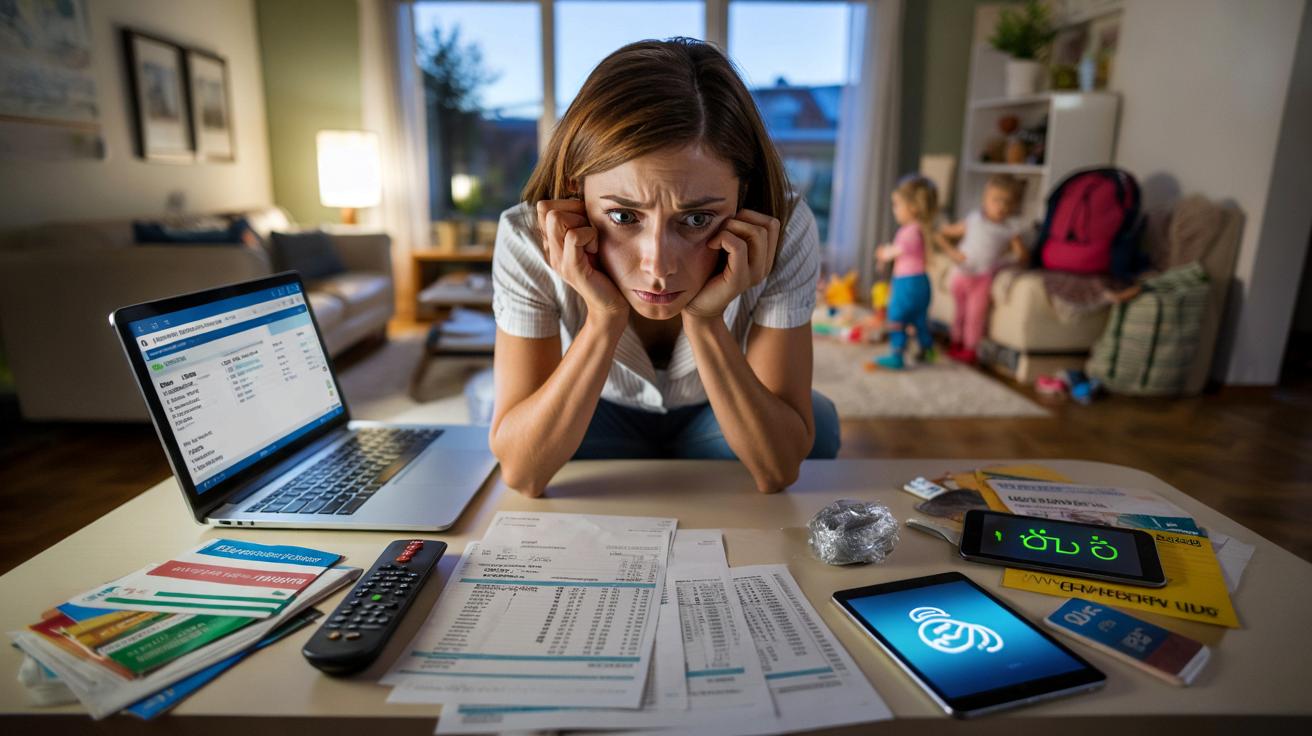

Zwischen Prospekten, Kita-Zetteln, einem Einkaufszettel mit verschmierter Tinte. „Mache ich später“, dachte Anna, als sie den Kontoauszug der Bank zur Seite schob. Später wurde zu Wochen, Wochen zu Monaten. Und in diesen Monaten passierte etwas, das viele erst merken, wenn es zu spät ist: Ihr Geld versickerte, ganz leise, in winzigen Beträgen. 1,99 Euro hier, 7,99 Euro da, eine Lastschrift, die sie gar nicht einordnen konnte. Ihr Kontostand war nie dramatisch im Minus. Aber er war immer knapper, als er sein müsste.

Wir kennen diesen Moment alle, in dem man kurz überlegt, den Kontoauszug zu öffnen – und dann doch Netflix startet.

Der blinde Fleck auf dem Konto: Warum Wegschauen so teuer wird

Viele Menschen behandeln ihre Kontoauszüge wie unangenehme Post vom Zahnarzt. Man weiß, dass man sie öffnen sollte, aber der Blick weg fühlt sich im ersten Moment weniger schmerzhaft an. Aus dem Augen, aus dem Sinn – zumindest für ein paar Tage. Genau in diesem blinden Fleck werden aus kleinen Beträgen große Schäden.

Banken, Streamingdienste, Versicherer, App-Anbieter: Alle verlassen sich darauf, dass du nicht jedes Detail prüfst. Sie verstecken nichts offen, aber sie bewegen sich in einem Nebel aus AGB, Kleingedrucktem und „läuft automatisch weiter“. Und während du lebst, arbeitest, pendelst, zahlen deine Daueraufträge und Lastschriften weiter wie ein stummer Autopilot.

Eine Untersuchung der Verbraucherzentralen zeigte, dass ein erheblicher Teil der Kontoinhaber mindestens ein unnötiges oder längst vergessenes Abo bezahlt. Oft über Monate, manchmal über Jahre. Ein Finanzcoach aus Hamburg erzählte mir von einer Kundin, die seit drei Jahren ein Fitnessstudio in einer anderen Stadt bezahlte, obwohl sie längst umgezogen war. Es ging „nur“ um 39 Euro im Monat. Hochgerechnet waren das knapp 1.400 Euro – einfach weg. Geld, das sie gut für Rücklagen oder eine dringend nötige Autoreparatur hätte nutzen können.

Besonders perfide sind kleine, unauffällige Beträge. 2,99 Euro fallen nicht auf. 4,99 Euro auch nicht. Doch wenn sich zehn dieser Positionen im Monat verstecken, sind das im Jahr mehrere Hundert Euro. Viele merken das erst, wenn sie bei einer größeren Ausgabe verzweifelt feststellen, dass „irgendwie nie was übrig bleibt“. Und fangen an, an sich selbst zu zweifeln, statt an ihrem Zahlungsstrom.

Die Logik dahinter ist brutal einfach: Wer seine Kontoauszüge nicht prüft, verlässt sich blind auf ein System, das nicht für die Kundenseite optimiert ist. Fehlerhafte Abbuchungen, doppelte Belastungen, still verlängernde Verträge – sie alle funktionieren nur reibungslos, solange niemand genauer hinschaut. Banken korrigieren Fehlbuchungen in vielen Fällen, aber fast immer nur, wenn jemand sie meldet. Kein Blick auf den Auszug bedeutet in der Praxis: Du verzichtest freiwillig auf Kontrolle und auf Geld, das dir zusteht. *Ungeprüfte Auszüge sind wie eine offene Haustür – niemand muss einbrechen, das Geld läuft einfach selbst hinaus.*

Wie du deine Kontoauszüge prüfst, ohne daran zu verzweifeln

Der erste Schritt klingt simpel, verändert aber erstaunlich viel: Lege einen festen, wiederkehrenden Termin fest, an dem du deine Kontoauszüge checkst. Einmal im Monat reicht vielen schon. Am besten immer am gleichen Tag, etwa am ersten Sonntag nach Gehaltseingang. Öffne dein Online-Banking nicht zwischen Tür und Angel, sondern wie ein kleines Ritual: Laptop oder Smartphone, ruhiger Moment, vielleicht ein Kaffee daneben. Und dann gehst du Zeile für Zeile durch. Kein Multitasking, kein Fernsehen im Hintergrund.

Markiere alles, was dir unbekannt vorkommt, mit einem Screenshot oder einer Notiz. Kurze Stichworte reichen: „Was ist XY GmbH?“, „Abo prüfen“, „Doppelt?“. Es geht nicht darum, jede Bewegung in Echtzeit zu verstehen, sondern darum, ein Gefühl zu entwickeln: Welche Zahlungen kommen jeden Monat wieder? Welche tauchen plötzlich neu auf? Was passt nicht zu deinem Alltag? Wer so vorgeht, entdeckt nach zwei, drei Monaten ein Muster – und vor allem: die Ausreißer.

Viele scheitern nicht am Prüfen selbst, sondern an ihrem Gefühl dabei. Scham, Überforderung, das Gefühl, „sowieso keinen Plan von Finanzen“ zu haben. Diese Emotionen sind real, aber sie erzählen dir nicht die Wahrheit über deine Fähigkeit, mit Geld umzugehen. Finanzberater erzählen immer wieder von erstaunlichen Funden bei genau solchen Checks: längst gekündigte Handyverträge, Versicherungen für alte Autos, Fremdabbuchungen nach Online-Einkäufen. Seien wir ehrlich: Das macht kaum jemand jeden Tag. Aber einmal im Monat ist keine Hochleistungsdisziplin, sondern Selbstschutz.

➡️ Gendersprache im klassenzimmer spaltet eine kleinstadt und bringt eltern gegen lehrer auf

➡️ Die Würfel sind gefallen: Der Mont‑Saint‑Michel liegt tatsächlich in der Bretagne

➡️ Warum nachhaltiges Investieren traditionelle Fonds übertrifft während es Umweltziele unterstützt

Typische Fehler sind: Kontoauszüge nur kurz zu überfliegen, nur auf den Endstand zu schauen, oder sich auf Push-Nachrichten der Bank zu verlassen. Diese Meldungen zeigen Umsätze, aber nicht, ob sie sinnvoll sind. Wer nur auf den Kontostand starrt, sieht nicht, warum er so ist. Stell dir vor, du würdest dein Gewicht kennen, aber nie schauen, was du eigentlich isst – genau so wirkt der ungeprüfte Kontoauszug. Er zeigt das Ergebnis, verschweigt aber die Ursache.

„Jeder nicht geprüfte Kontoauszug ist ein Geschenk an jemanden, der dein Geld besser im Blick hat als du selbst“, sagt eine Finanzplanerin, die seit 15 Jahren mit Privatkunden arbeitet. „Die meisten Menschen verlieren kein Geld, weil sie zu wenig verdienen, sondern weil sie nicht merken, wo es unbemerkt abfließt.“

Damit dieser Überblick nicht in Stress ausartet, hilft eine kleine, klare Struktur:

- Alle wiederkehrenden Abbuchungen markieren und in drei Gruppen einteilen: nötig, sinnvoll, kündbar.

- Neue oder unbekannte Abbuchungen sofort per Google-Suche, App-Store-Historie oder Vertragsunterlagen prüfen.

- Unklare Posten direkt bei der Bank oder beim Anbieter reklamieren, nicht „für später“ aufschieben.

- Einmal im Jahr eine Liste aller laufenden Abos und Verträge anlegen – und rigoros ausmisten.

- Kleine Beträge genauso ernst nehmen wie große, weil sie in Summe oft gefährlicher sind.

Was auf dem Kontoauszug wirklich über dich erzählt wird

Wer seine Kontoauszüge liest, liest ein Stück seines Lebens. Da stehen nicht nur Zahlen, sondern Routinen, Gewohnheiten, manchmal auch Ausreden. Der tägliche Coffee-to-go, das Premium-Abo, das du „nur mal testen“ wolltest, die Versicherung, an die du dich kaum erinnerst. Für manche fühlt sich dieser Blick fast intim an, so als würde jemand heimlich in den eigenen Alltag schauen. Und doch steckt darin ein großes Potenzial: Du kannst erkennen, ob dein Geld wirklich zu deinem Leben passt – oder ob du gerade heimlich ein Leben finanzierst, das du so gar nicht mehr führst.

Finanzexperten warnen nicht aus Prinzip vor dem Wegschauen. Sie sehen in der Praxis, was es mit Menschen macht, wenn sie irgendwann feststellen, wie viel sie über Jahre verloren haben. Da ist Frust, aber oft auch Trauer: um verpasste Chancen, den Notgroschen, der nie größer wurde, die Reise, die „irgendwann“ geplant war. Wer seine Auszüge nicht prüft, schadet sich leise, aber nachhaltig. Es geht nicht nur um Geld, sondern um Selbstbestimmung. Wer nicht hinschaut, lebt finanziell im Autopiloten – und der fliegt selten genau da lang, wo du hinwillst.

Spannend wird es, wenn Menschen anfangen, ihre Kontoauszüge nicht als Vorwurf zu sehen, sondern als Werkzeug. Plötzlich wird klar, welche Ausgaben sich gut anfühlen und welche schon beim Lesen nerven. Welcher Vertrag nur aus Bequemlichkeit weiterläuft. Wo Gebühren anfallen, die unnötig sind, nur weil keine Kontomodell-Überprüfung stattgefunden hat. Ein geprüfter Kontoauszug kann wie ein ehrliches Gespräch mit dir selbst wirken: unbequem, ja. Aber auch befreiend. Und manchmal ist es genau dieser Moment, in dem sich dein Verhältnis zu Geld für die nächsten Jahre dreht.

| Kernpunkt | Detail | Mehrwert für Leser |

|---|---|---|

| Regelmäßiger Konto-Check | Monatlicher fester Termin, alle Buchungen kurz durchgehen | Bessere Kontrolle über Geldflüsse, weniger böse Überraschungen |

| Unnötige Abbuchungen erkennen | Versteckte Abos, alte Verträge, doppelte Belastungen aufspüren | Sofortige Einsparung, mehr Spielraum im Monatsbudget |

| Finanzielle Selbstbestimmung | Kontoauszug als Spiegel der eigenen Prioritäten nutzen | Bewussterer Umgang mit Geld, langfristig stabilere Finanzen |

FAQ:

- Wie oft sollte ich meine Kontoauszüge prüfen?Einmal im Monat reicht vielen, besonders rund um den Gehaltseingang. Wer variable Einnahmen oder viele Buchungen hat, fährt gut mit einem zweiwöchigen Check.

- Was mache ich, wenn ich eine unbekannte Abbuchung entdecke?Erst den Buchungstext genau lesen und kurz online recherchieren. Wenn der Ursprung unklar bleibt, die Bank kontaktieren und eine Rückbuchung oder Klärung anstoßen.

- Wie erkenne ich vergessene Abos und Verträge?Achte auf wiederkehrende Beträge mit gleichem Verwendungszweck. Meist monatlich oder jährlich. Diese Posten in einer Liste sammeln und prüfen, ob du sie noch nutzt.

- Lohnt sich das Prüfen auch bei kleinem Einkommen?Gerade dann. Jeder unnötige Euro, der nicht abfließt, gibt dir etwas mehr Luft am Monatsende. Viele kleine Korrekturen summieren sich über das Jahr.

- Welche Kosten übersehen Menschen am häufigsten?Streaming-Abos, alte Handy- und Internetverträge, Kontoführungsgebühren, Restversicherungen, App-Abos aus App-Stores und still weiterlaufende Mitgliedschaften.