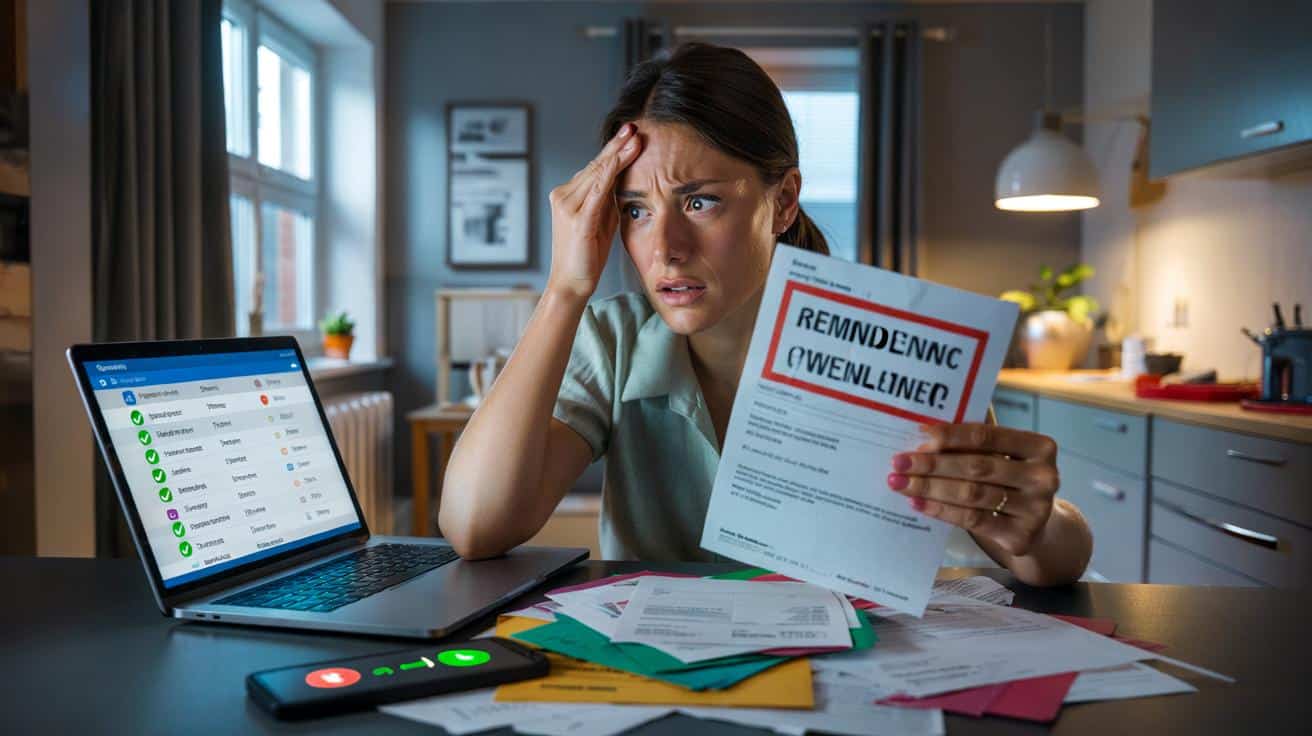

„Letzte Mahnung“ steht da fett über ihrem Namen, darunter eine Summe, die wie ein schlechter Scherz wirkt. Sie blättert durch ihr Online-Banking, sieht die vertrauten Abbuchungen, die pünktlichen Überweisungen. Alles bezahlt. Alles brav.

Und trotzdem diese Forderung, diese kalten Sätze, dieser Ton, der zwischen den Zeilen sagt: Sie sind im Verzug. Sie atmet flach, tippt die Hotline-Nummer, hängt 17 Minuten in einer Warteschleife, hört sich an, sie habe „offene Posten“.

Plötzlich Schulden – obwohl man doch treu zahlt.

Wie aus Routine auf einmal Schulden werden

Wer seine Rechnungen immer fristgerecht bezahlt, entwickelt ein stilles Vertrauen in das eigene System. Daueraufträge laufen, Lastschriften werden eingezogen, Mails mit „Vielen Dank für Ihre Zahlung“ landen im Postfach. Alles wirkt geordnet, fast automatisiert. Bis ein einziger Fehler das Kartenhaus ankratzt.

Das kann ein geplatzter Bankeinzug sein, weil die Karte erneuert wurde. Eine falsch abgebuchte Summe, die zurückgebucht wird. Oder ein Brief, der im Treppenhaus liegen bleibt, von Nachbarn verschoben, von Regen getroffen. Plötzlich verschieben sich Daten, Fristen rutschen, Mahngebühren wachsen unbemerkt wie Unkraut im Schatten.

Wenn die Schuld dann sichtbar wird, fühlt sie sich an wie ein persönlicher Angriff.

Ein klassisches Beispiel sind Handyverträge. Du zahlst deine Grundgebühr, alles läuft. Irgendwann änderst du die Bankverbindung, gibst sie im Kundenportal ein, klickst dich durch drei Bestätigungsfenster. Du bist überzeugt: erledigt. Monate später flattert ein Schreiben eines Inkassobüros ins Haus. Es geht um Kleinbeträge, zwanzig Euro hier, dreißig Euro da, doch die Gebühren haben sich hochgeschraubt.

Beim Blick in die Kontoauszüge stellst du fest: Die alte Bankverbindung war im System noch aktiv. Ein Zahlvorgang nach dem anderen wurde abgelehnt. Es gab Erinnerungen per Mail, die im Spamordner verstaubten. Unterwegs zum Zug hattest du sie weggewischt, irgendwann gar nicht mehr wahrgenommen. Genau aus solchen Kleinigkeiten wird der Stoff für „plötzlich schulden trotz treuer zahlung“.

Statistiken der Verbraucherzentralen zeigen, wie viele Forderungen aus Missverständnissen und technischen Fehlern stammen. Kein Vorsatz, kein Luxus, nur schlechte Prozesse und stumme Computer.

Warum fühlt sich das so ungerecht an? Wer pünktlich zahlt, verknüpft seine Identität mit Verlässlichkeit. Du bist der Mensch, der Verträge liest, Fristen beachtet, kein Chaos mag. Eine Mahnung kratzt nicht nur am Konto, sie kratzt am Selbstbild. In vielen Fällen entsteht die Schuld nicht, weil du nicht zahlen willst, sondern weil Systeme ihre eigene Logik haben.

➡️ Wie soziale Dynamiken in Gruppen entstehen und wie Beobachtung hilft

➡️ Geben Sie Salz in Ihr Spülmittel um Ihr größtes Küchenproblem zu lösen

➡️ Die zuverlässige methode um fugen im fliesenbereich ohne mühe wieder weiß zu machen

Unternehmen automatisieren Mahnläufe und Algorithmen entscheiden, wann ein Fall ans Inkasso geht. Die Menschen, die du am Telefon erreichst, sehen nur Bildschirme mit Zahlen, keine Geschichte dahinter. Da genügt eine Kontoumstellung, ein Tippfehler in der IBAN, ein abgelaufener Ausweis, um eine Kette in Gang zu setzen, die am Ende wie persönliches Versagen wirkt.

Und doch ist sie oft nur Ausdruck einer stillen Reibung zwischen Mensch und Maschine.

Wie du dich wehrst, bevor aus Nichts echte Schulden werden

Der erste konkrete Schritt ist radikal unaufgeregt: Dokumente sammeln. Jede Abbuchung, jede Rechnung, jede Bestätigungsmail. Mach Screenshots aus deinem Online-Banking, speichere sie in einem Ordner mit Datum. Leg dir eine kleine Chronologie an: Was wurde wann abgebucht, was hast du wann überwiesen, was genau wird dir vorgeworfen.

Mit dieser Mini-Akte rufst du nicht mehr als verunsicherte Person an, sondern als jemand, der nachweisbar zahlt. Frag nach einer konkreten Kontoübersicht, lass dir die angeblichen „offenen Posten“ einzeln aufzählen. Lass Zahlen wiederholen, lies sie laut zurück. Oft merkt man in diesem Gespräch, wo der Bruch liegt: falsche Verwendungszwecke, überlagerte Kundennummern, veraltete Bankdaten. Aus dem diffusen Gefühl von „Schuld“ wird plötzlich eine präzise Differenz.

Danach kommt etwas, das kaum jemand gerne hört: Du brauchst einen einfachen, aber festen Plan für deine Zahlungen. Nicht hochkompliziert, nicht perfektionistisch, sondern alltagstauglich. Einmal pro Woche fünf bis zehn Minuten, in denen du deine Kontoauszüge grob durchgehst. Nicht jede Position prüfen, aber Muster erkennen: Kommt etwas doppelt, bleibt etwas aus, das sonst immer da war?

Wir kennen diesen Moment alle, in dem man kurz denkt: „Mache ich später“, und dann ist ein Monat vergangen.

Seien wir ehrlich: Das macht kaum jemand jeden Tag.

Doch gerade diese kleine, wiederkehrende Kontrolle schützt Menschen, die eigentlich sehr korrekt sind, vor genau diesen Überraschungsschulden. Wer ohnehin regelmäßig zahlt, braucht kein komplett neues Leben, sondern nur einen verlässlichen Blick zurück.

„Plötzlich Schulden zu haben, obwohl man treu zahlt, ist häufig kein moralisches Problem, sondern ein Kommunikationsproblem zwischen Kunde, System und Gläubiger“, sagt ein Berater einer Schuldnerberatung, den ich dazu befragt habe.

Um nicht in der Schockstarre hängen zu bleiben, hilft eine klare, kurze Liste von Schritten, die du sofort gehen kannst:

- Post und Mails nicht sammeln, sondern einmal pro Woche öffnen und sortieren.

- Bankverbindungen bei allen großen Verträgen nach Umzug oder Kontowechsel aktiv prüfen.

- Bei der ersten Mahnung sofort reagieren, nicht auf die dritte warten.

- Alle Gespräche mit Hotlines notieren: Datum, Uhrzeit, Name, Inhalt.

- Im Zweifel früh eine Verbraucherzentrale oder Schuldnerberatung einbeziehen.

*Nicht jede Forderung ist berechtigt, aber jede ignorierte Forderung bekommt Macht.*

Was dieser Schock über unser Verhältnis zu Geld erzählt

Der Moment, in dem du einen Mahnbrief bekommst, obwohl du dich als „Zahler“ und nicht als „Schuldner“ begreifst, öffnet einen kleinen Riss. Er zeigt, wie sehr wir uns an das Versprechen moderner Systeme gewöhnt haben: Dauerauftrag einrichten, und das Thema ist erledigt. Konto verknüpfen, und das Geld fließt schon an den richtigen Ort. Wenn dieser Automatismus ins Stolpern gerät, zeigt sich, wie fragil dieses Vertrauen ist.

Viele Menschen sprechen ungern über Geld, und noch weniger über Schulden. Gerade bei diesen plötzlichen Forderungen steckt oft Scham dahinter, obwohl gar kein „Fehlverhalten“ vorliegt. Da ist eher eine stille Überforderung mit Benachrichtigungseinstellungen, Kundennummern, Vertragsverlängerungen und PDF-Rechnungen in irgendwelchen Login-Bereichen. Wer da den Überblick behält, arbeitet im Grunde in Teilzeit als eigene Buchhaltung.

Vielleicht steckt in diesen unangenehmen Briefen auch eine Einladung: Einmal genauer hinzusehen, welche Zahlungen du längst aus der Hand gegeben hast. Welche Abos laufen irgendwo im Hintergrund. Welche Firma über dein Konto mitbestimmt, ohne dass du ihre Mails noch liest. Wer plötzlich Schulden hat, obwohl er treu zahlt, ist oft näher an einer Lösung, als es sich im ersten Schreck anfühlt – weil das Grundverhalten ja stimmt. Was fehlt, ist selten Disziplin, sondern ein System, das zu einem echten Alltag passt, nicht zu einem idealen.

| Kernpunkt | Detail | Mehrwert für Leser |

|---|---|---|

| Unerwartete Schulden entstehen oft aus Systembrüchen | Bankwechsel, fehlerhafte Lastschriften, übersehene Mails oder Spamfilter lösen Mahnketten aus | Leser erkennen, dass nicht immer persönliches Versagen hinter Forderungen steckt |

| Dokumentation gibt Sicherheit | Chronologie aus Kontoauszügen, Rechnungen und Hotline-Notizen schafft Klarheit im Streitfall | Leser bekommen ein direkt anwendbares Werkzeug gegen ungerechtfertigte Forderungen |

| Kleine Routinen schützen vor großen Überraschungen | Wöchentlicher Kurz-Check der Kontobewegungen und Vertragsdaten | Leser können mit wenig Zeitaufwand Risiken für „plötzlich Schulden“ deutlich reduzieren |

FAQ:

- Frage 1Wie kann ich prüfen, ob eine Forderung überhaupt berechtigt ist?Vergleiche die Forderung mit deinen Kontoauszügen und ursprünglichen Verträgen. Verlang eine detaillierte Aufstellung aller Posten in schriftlicher Form und prüfe, ob Leistungen oder Zeiträume doppelt berechnet wurden.

- Frage 2Soll ich an ein Inkassobüro sofort zahlen, um Ruhe zu haben?Nicht ohne Prüfung. Fordere schriftlich eine genaue Forderungsaufstellung, vergleiche sie mit deinen Unterlagen und lass im Zweifel eine Verbraucherzentrale drüberschauen, bevor du etwas überweist.

- Frage 3Was mache ich, wenn Lastschriften abgelehnt wurden, ohne dass ich es gemerkt habe?Kontaktiere den Gläubiger direkt, kläre die Ursache und biete eine sofortige Nachzahlung an. Bitte darum, Mahn- und Inkassogebühren zu prüfen oder zu erlassen, wenn klar ist, dass kein Vorsatz vorlag.

- Frage 4Wie reagiere ich auf eine falsche Rechnung, obwohl ich immer pünktlich zahle?Schreibe einen kurzen, sachlichen Widerspruch, hänge Belege an und verweise auf konkrete Zahlungen mit Datum und Betrag. Bitte ausdrücklich um schriftliche Bestätigung der Klärung.

- Frage 5Ab wann sollte ich mir professionelle Hilfe holen?Sobald du den Überblick verlierst, mehrere Mahnungen aus verschiedenen Richtungen bekommst oder sich Angst breitmacht, ist eine kostenlose Erstberatung bei einer Schuldnerberatung oder Verbraucherzentrale sinnvoll.