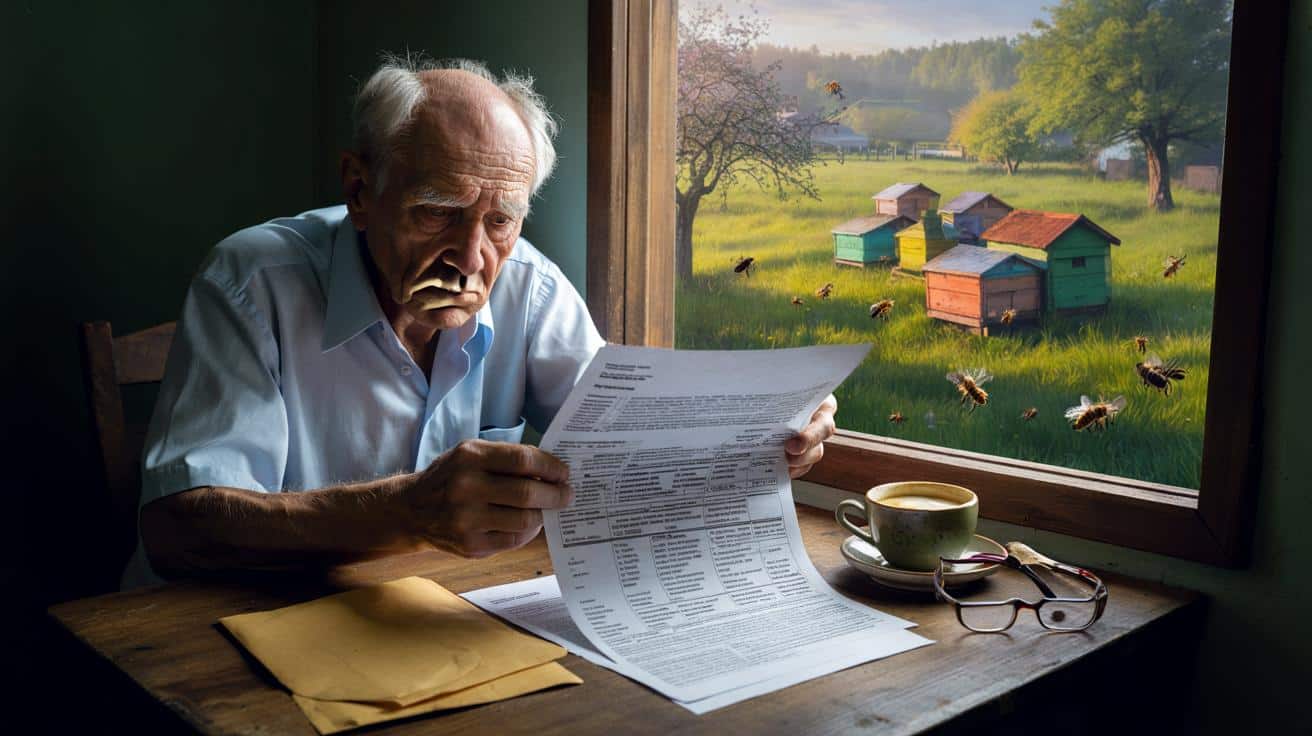

Am Küchentisch steht noch die Kaffeetasse vom Morgen, der Löffel liegt schief im Unterteller. Draußen summen die Bienen in den Obstbäumen, als wäre die Welt in Ordnung. „Finanzamt“, murmelt er, atmet aus und öffnet den Bescheid mit einem leisen Riss. Drei Seiten Behördendeutsch fallen auf den Tisch, Zahlenkolonnen, Paragrafen, Fristen. Am Ende eine Summe, die ihm den Magen zusammenzieht. Landwirtschaftssteuer. Für das Stück Land, das er einem Imker verpachtet hat. Für ein paar Bienenkästen, aus denen er keinen Cent sieht.

Wenn Idylle plötzlich zur Steuerschuld wird

Der Rentner, nennen wir ihn Hans, hat nie vom großen Reibach geträumt. Sein Acker, knapp ein Hektar am Dorfrand, war für ihn lange nur Erinnerung an frühere Zeiten. Kartoffeln, Roggen, ein paar Hühner, das war einmal sein Alltag. Dann wurde die Arbeit zu schwer, die Knie zu steif, der Rücken zu müde. Also ließ er das Feld brachliegen, bis der Imker vom Nachbarort anfragte, ob er ein paar Bienenstöcke aufstellen dürfe. Ohne großes Geld, nur eine kleine symbolische Pacht und ein Glas Honig im Jahr.

Auf dem Papier war es ein einfacher Pachtvertrag. Ein paar Zeilen, vom Nachbarn aus dem Internet gezogen, ausgedruckt, unterschrieben. Keine Rede von „Landwirtschaft“, kein Wort von Steuern. Es ging um Bienen, um Natur, um das gute Gefühl, dass das Land nicht verwildert. Auf den Fotos im Handy sieht man Hans neben den bunten Beuten stehen, ein bisschen verlegen, aber stolz. „Ich tu was für die Natur“, sagt er da. Niemand ahnte, dass genau diese Idylle später zum Problem werden würde.

Die Unsichtbare im Spiel ist das Finanzamt. Dort taucht das als Landwirtschaftsfläche geführte Grundstück ohnehin in den Akten auf. Solange Hans es selbst nur als Wiese laufen ließ, interessierte das niemanden. Doch als der Imker seine Bienen anmeldete, irgendwo in einer Datenmaske unter „Standort“, begann sich ein Zahnrad in der Bürokratie zu drehen. Landwirtschaftliche Nutzung, Einkünfte aus Land- und Forstwirtschaft, Bewertungseinheit – Begriffe, die Hans nie gehört hat. Bis zu dem Tag, an dem der Bescheid in seinem Briefkasten liegt und seine ruhige Rentnerwelt auf links dreht. Und genau da beginnt die Diskussion, die das Dorf spaltet.

Zwischen Paragraf und gesunder Menschenvernunft

Die Hauptfrage, die plötzlich im Raum steht: Muss ein Rentner, der sein Land einem Imker überlässt, wirklich Landwirtschaftssteuer zahlen, obwohl er daran nichts verdient? Juristisch lässt sich das zum Teil mit nüchternen Formeln beantworten. Ein Grundstück, das im Kataster als landwirtschaftliche Fläche geführt wird, fällt in bestimmte steuerliche Kategorien. Sobald eine Nutzung vorliegt, kann das als Einkunftsquelle gewertet werden, auch wenn sie in der Realität kaum mehr als ein paar Gläser Honig einbringt. Die Verwaltung kennt keine Emotion, nur Definitionen.

Im Nachbardorf erzählt man von Frau M., die eine ähnliche Geschichte erlebt hat. Ihr Bruder hielt ein paar Schafe auf ihrer Wiese, unentgeltlich, wie sie betont. Jahre später kam ein Steuerbescheid, in dem plötzlich „Einkünfte aus landwirtschaftlicher Nutzung“ auftauchten. Sie musste Unterlagen nachreichen, Kontoauszüge, Erklärungen, alles, um zu belegen, dass sie keinen Gewinn machte. „Ich hab fast mehr Porto als Nutzen gehabt“, sagt sie trocken. Die Summe war am Ende niedrig, aber das Gefühl blieb: Wer helfen will, die Landschaft lebendig zu halten, wird behandelt wie ein kleiner Agrarkonzern.

Die Logik der Behörden folgt einem klaren Muster: Gleiche Tatbestände sollen gleich behandelt werden. Ein Acker mit Mais gehört in dieselbe Schublade wie ein Acker mit Bienenstöcken, wenn beide als landwirtschaftlich genutzt gelten. Für die Finanzbeamten ist das konsequent, für die Betroffenen wirkt es hart. Steuerrecht unterscheidet selten zwischen Idealismus und Gewinnabsicht. *Paragrafen kennen keine Biographie, nur Sachverhalte.* Hier entzündet sich der Streit: Die einen sagen, ohne Regeln würde jeder „Hobbybetrieb“ plötzlich steuerfrei laufen. Die anderen halten dagegen, dass ein Rentner mit Mini-Pachteinnahmen nicht wie ein Landwirt mit Hunderten Hektar behandelt werden darf.

Was Betroffene konkret tun können – und was sie lieber lassen

Wer in einer ähnlichen Situation steckt wie Hans, braucht zuerst Klarheit. Ein erster, oft unterschätzter Schritt: den eigenen Grundbuchauszug und den letzten Einheitswertbescheid besorgen. Daraus geht hervor, wie das Grundstück aktuell steuerlich eingestuft ist. Dann lohnt es sich, mit einem Steuerberater oder einer Lohnsteuerhilfe zu sprechen – gerade wenn das Finanzamt plötzlich von „landwirtschaftlichen Einkünften“ ausgeht. Manchmal reicht bereits eine schriftliche Erklärung, dass real kein Gewinn erzielt wird, samt Kopie des Pachtvertrags und einer einfachen Aufstellung der Einnahmen. Wichtig ist, die Fristen im Bescheid im Blick zu behalten, vor allem für einen möglichen Einspruch.

Ein häufiger Fehler: aus Trotz gar nicht zu reagieren. Der Ärger ist verständlich, die Post vom Finanzamt löst oft Ohnmacht aus. Wer aber den Bescheid einfach liegen lässt, riskiert, dass er bestandskräftig wird – selbst wenn er inhaltlich zweifelhaft ist. Viele unterschätzen auch, wie schwammig privat und gewerblich ineinanderfließen können. Ein „Freundschaftsdienst“ wird plötzlich zur „Nutzung“, eine symbolische Pacht zur „Einnahme“. Wir kennen diesen Moment alle, in dem ein gut gemeinter Gefallen auf einmal zum bürokratischen Bumerang wird. Seien wir ehrlich: Kaum jemand liest freiwillig Steuerparagrafen, bevor er einem Imker ein Stück Wiese überlässt.

Hans erzählt im Gespräch einen Satz, der hängen bleibt:

➡️ Wie Sie durch aktives Zuhören Freundschaften vertiefen

➡️ Weshalb Menschen, die beim Spazierengehen die Umgebung fotografieren, abends zufriedener einschlafen

➡️ Wer diese eine Frage stellt, trifft Entscheidungen schneller und sicherer

„Ich wollte den Bienen ein Zuhause geben, und jetzt hab ich das Gefühl, als müsste ich mich dafür rechtfertigen, dass ich kein Geld draus mache.“

Für Betroffene kann es hilfreich sein, sich systematisch zu sortieren:

- Alle Unterlagen zum Grundstück einsammeln (Grundbuch, alte Bescheide, Pachtvertrag).

- Schriftlich festhalten, welche realen Einnahmen und Ausgaben anfallen.

- Früh das Gespräch mit einem Steuerprofi suchen, statt zu warten.

- Im Zweifel fristwahrend Einspruch einlegen und um Begründung bitten.

- Mit dem Pächter klären, ob die Vertragsgestaltung angepasst werden sollte.

Wenn eine kleine Wiese ein großes System entlarvt

Die Geschichte von Hans ist mehr als eine seltsame Fußnote im Steuerrecht. Sie berührt die Frage, wie eine alternde Gesellschaft mit Menschen umgeht, die noch Teil der Landschaft sein wollen, ohne daraus ein Geschäft zu machen. Auf den ersten Blick geht es um Landwirtschaftssteuer, um Formulare, Fristen, Zahlen. Dahinter steckt aber der stille Konflikt zwischen einem Leben, das von Beziehungen, Nachbarschaft und Natur geprägt ist, und einem System, das jede Fläche in Kategorien, Werte und Pflichten zerlegt.

Man könnte argumentieren, dass das eben der Preis eines modernen Rechtsstaats ist. Gleiche Regeln für alle, klare Linien, kein Raum für Ausnahmen je nach Sympathie. Man kann genauso gut fragen, ob der Staat wirklich jeden Quadratmeter Boden durch die Brille potenzieller Einkünfte betrachten sollte. In vielen Dörfern Deutschlands stehen Flächen leer, weil niemand sich die Arbeit antun will. Menschen wie Hans, die ihr Land jemandem mit Bienen, Schafen oder Gemüse überlassen, tragen dazu bei, dass Kulturlandschaft bleibt, was sie ist – lebendig und genutzt. Und genau sie stolpern dann über Regelwerke, die nie für Kleinstbeträge und Symbolpachten gedacht waren.

Vielleicht liegt in diesen unscheinbaren Fällen eine leise Chance. Wenn sich mehr Betroffene wehren, nachfragen, Geschichten erzählen, entsteht ein Bild, das in Statistiken nicht vorkommt. Ein Bild von Rentnern, Hobbyimkern, Mini-Landwirten, die kein Schlupfloch suchen, sondern nur nicht für etwas zur Kasse gebeten werden wollen, das sie eher als Dienst an der Gemeinschaft sehen. Wer diese Geschichte liest, kennt vielleicht jemanden wie Hans – oder erkennt sich ein Stück weit selbst darin. Manchmal beginnt Veränderung genau dort, wo ein gelber Umschlag nicht einfach kommentarlos im Papierkorb landet, sondern zur Frage wird, die ein ganzes Dorf spaltet.

| Kernpunkt | Detail | Mehrwert für Leser |

|---|---|---|

| Steuerliche Einstufung des Grundstücks prüfen | Grundbuchauszug und Einheitswertbescheid besorgen | Verstehen, warum das Finanzamt das Land als landwirtschaftlich einordnet |

| Pacht und Nutzung transparent machen | Einnahmen, Vertragskonditionen, tatsächliche Nutzung dokumentieren | Argumentationsbasis schaffen, falls der Bescheid angefochten wird |

| Rechtzeitig reagieren statt abtauchen | Fristen beachten, im Zweifel Einspruch einlegen und Beratung holen | Unnötige Zahlungen, Mahnkosten und langwierige Verfahren vermeiden |

FAQ:

- Frage 1Warum muss ein Rentner überhaupt Landwirtschaftssteuer zahlen, wenn er keinen Gewinn macht?Weil das Steuerrecht an die Nutzung des Grundstücks anknüpft, nicht nur an den tatsächlichen Geldzufluss. Wird eine Fläche als landwirtschaftlich genutzt und im Kataster so geführt, kann das Finanzamt eine steuerliche Bewertung vornehmen, selbst bei sehr geringen oder symbolischen Pachten.

- Frage 2Zählt die Verpachtung an einen Imker schon als landwirtschaftliche Nutzung?Oft ja, da die Haltung von Nutztieren – dazu gehören auch Bienen – unter landwirtschaftliche Tätigkeit fallen kann. Wie streng das gehandhabt wird, hängt von der Konstellation vor Ort ab, etwa Fläche, Anzahl der Völker und Vertragsgestaltung.

- Frage 3Hilft es, wenn im Pachtvertrag ausdrücklich „keine Gewinnerzielungsabsicht“ steht?Das kann die Situation erläutern, ersetzt aber keine gesetzlichen Kriterien. Für die Steuerbehörde ist entscheidend, ob objektiv eine Nutzung vorliegt, die typischerweise mit Einkünften verbunden ist. Der Vertrag ist ein Puzzleteil, kein Freifahrtschein.

- Frage 4Kann man gegen einen Steuerbescheid in so einem Fall Einspruch einlegen?Ja, innerhalb der im Bescheid genannten Frist. Im Einspruch lassen sich die besonderen Umstände schildern, Unterlagen beifügen und um genauere Begründung bitten. Oft lässt sich auf diesem Weg zumindest klären, ob Spielraum oder ein Bewertungsfehler vorliegt.

- Frage 5Sollte man die Fläche lieber stilllegen, um Ärger zu vermeiden?Das ist eine verständliche Überlegung, hat aber ökologische und soziale Folgen. Viele entscheiden sich erst nach Beratung. Wer das Land weiterhin für Bienen oder andere Kleinprojekte bereitstellen will, kann prüfen, ob es alternative Modelle gibt, etwa unentgeltliche Überlassung ohne formellen Pachtvertrag oder eine andere Nutzungskategorie.