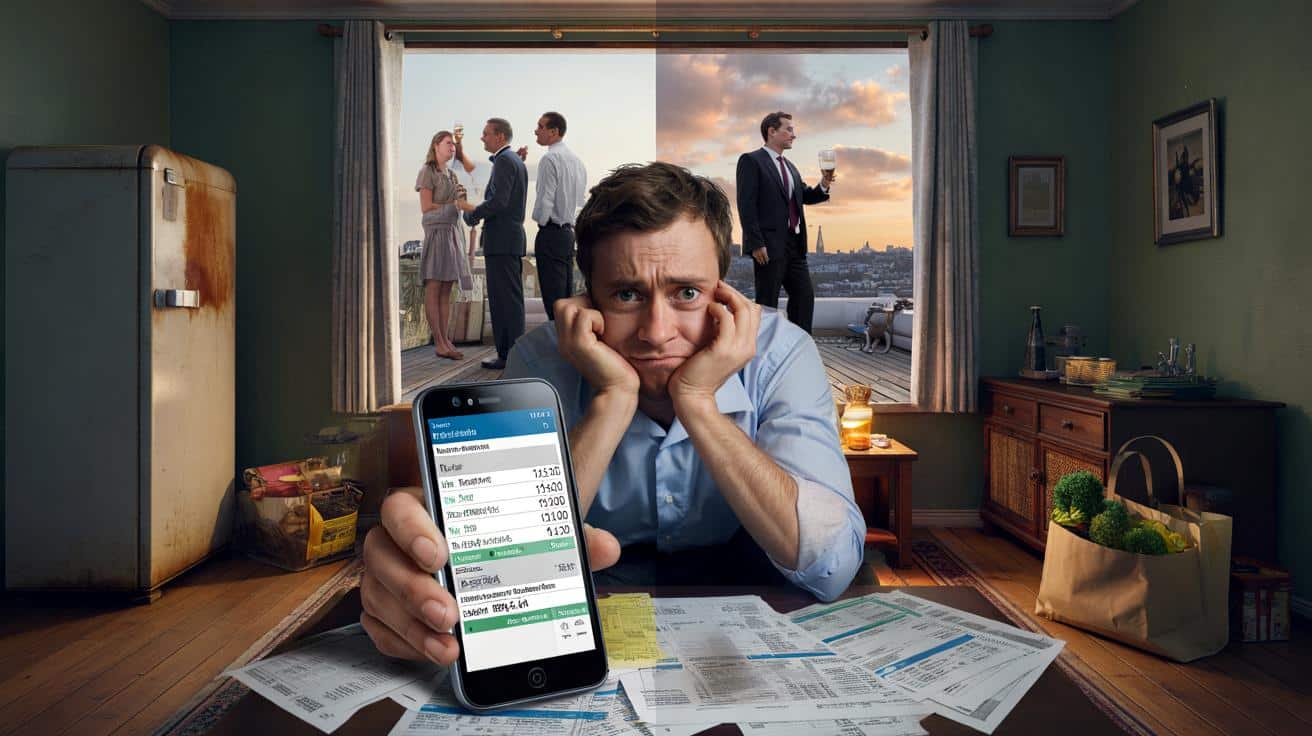

Oben in der Ecke ein vertrautes Logo, darunter nüchterne Zahlen, die sich anfühlen wie ein Schlag in den Magen. 1.461 Euro Miete, 382 Euro Strom, Gas, Nebenkosten, 97 Euro für den Wocheneinkauf. Und dann, in schmaler Schrift, die Bankgebühren. Du blätterst durch die Seiten und merkst, wie die Schultern schwerer werden. Irgendwo da draußen posten Milliardäre gerade ihre neuen Yachten auf Instagram.

Hier im Wohnzimmer klemmt die Gardinenstange, und der Kühlschrank macht ein Geräusch, das nach baldiger Reparatur klingt. Am Ende des Monats bleibt nicht „ein bisschen weniger“ übrig, sondern fast nichts. Und jedes Jahr scheint dieser Moment früher zu kommen. Manchmal fühlt es sich an, als würde jemand heimlich den Wasserhahn an deinem Konto öffnen.

Ganz leise, aber immer in die gleiche Richtung.

Wenn dein Kontostand schrumpft – und die Gewinne explodieren

Es beginnt oft unspektakulär: Das Abo, das zwei Euro mehr kostet. Das Brot, das plötzlich 3,49 statt 2,99 Euro kostet. Die Miete, die „angepasst“ wird. Kein dramatisches Ereignis, eher eine schleichende Verschiebung, kaum merkbar im Alltag. Doch wenn du am Monatsende den Kontostand mit dem vom Vorjahr vergleichst, tut dieser kleine Unterschied plötzlich richtig weh.

Während du dich fragst, ob der Urlaub dieses Jahr wirklich drin ist, melden DAX-Konzerne Rekordgewinne. Bankaktien steigen, Energieunternehmen schütten üppige Dividenden aus, Luxusmarken eröffnen neue Stores in Innenstädten, in denen Normalverdiener längst keine Wohnungen mehr finden. Die Lücke zwischen „denen da oben“ und deinem Kontostand fühlt sich nicht nur wie Statistik an, sondern wie eine sehr konkrete, sehr reale Lücke im Kühlschrank.

Eine Studie nach der anderen zeigt: In Deutschland wächst der Reichtum, aber er wächst extrem ungleich verteilt. Die reichsten zehn Prozent besitzen einen Großteil des Vermögens, während die untere Hälfte praktisch nichts hat – außer steigenden Kosten. Wenn Preise und Mieten anziehen, steigen parallel oft die Gewinne der Unternehmen, die genau diese Güter und Immobilien besitzen. Das ist kein Zufall, sondern ein System, in dem Belastungen nach unten durchgereicht werden, während Erträge nach oben wandern. Am Ende zahlst du nicht nur deine Rechnung, sondern gleich mit die Dividende eines Fremden.

Wir kennen diesen Moment alle: Wenn du im Supermarkt vor dem Regal stehst, den Preis anschaust und denkst, leise und wütend, „irgendwer verdient sich hier gerade dumm und dämlich“.

Wie Geld leise nach oben wandert – und was du konkret tun kannst

Ein Beispiel aus dem echten Leben: Familie Özdemir aus einer mittelgroßen deutschen Stadt. Zwei Vollzeitjobs, zwei Kinder, 1.280 Euro Kaltmiete für 80 Quadratmeter. Vor fünf Jahren waren es noch 930 Euro. Der Vermieter ist seitdem nicht mehr die ältere Dame von nebenan, sondern eine Investmentgesellschaft mit Sitz in Luxemburg. Die Hausverwaltung schickt automatisch generierte Schreiben, die immer gleich klingen: „Wir heben die Miete an den aktuellen Markt an.“

Die höheren Mieten sind für die Özdemirs kein abstraktes Ärgernis, sondern bedeuten: ein Sportkurs weniger fürs Kind, weniger Bio im Einkaufskorb, ein Auto, das viel zu lange durchhalten muss. Die Investmentgesellschaft dagegen meldet ein „erfolgreiches Jahr mit solider Rendite“ für ihre Anteilseigner. Das Geld verschwindet nicht einfach. Es wechselt nur die Richtung.

Genau so funktioniert es bei vielen Preisen. Energiebranche: Wenn Strom- und Gaspreise explodieren, geraten Haushalte finanziell an ihre Grenzen, während Energiekonzerne Quartal für Quartal hohe Überschüsse melden. Lebensmittelkonzerne: Offiziell sind es höhere Lieferkettenkosten, de facto steigen die Margen häufig mit. Banken: Wenn die Zinsen wieder anziehen, zahlen Kreditnehmer zig Euro mehr im Monat, während Institute Rekordgewinne feiern. In all diesen Szenarien gibt es zwei Gruppen: Menschen, die zahlen, und Menschen, die kassieren. Du sitzt sehr zuverlässig auf der ersten Seite der Gleichung.

➡️ Warum wir uns von anderen so leicht manipulieren lassen – und wie du dich davor schützt

➡️ Wie finanzielle Unsicherheit aus Gewohnheiten kommt und wie Budgets stabilisieren

➡️ Wie du in 5 Minuten merkst, ob du zu flach atmest: der Test, der überraschend viele entlarvt

Ein logischer Kern dahinter ist schnell beschrieben: Wer besitzt, verdient; wer nur nutzt, zahlt. Wer Immobilien, Aktienpakete, Unternehmensanteile und Rohstoffe besitzt, profitiert von Preissteigerungen. Wer mietet, leiht, tankt, heizt, einkauft, trägt sie. Genau so verschieben sich Vermögen im Stillen von unten nach oben. Wenn Löhne langsamer steigen als Mieten, Lebensmittelpreise und Energiekosten, entsteht eine stille Enteignung der Zeit und Arbeit der Mehrheit zugunsten einiger weniger. Man spürt sie nicht an einem Tag, sondern in Jahren: dem aufgeschobenen Zahnarztbesuch, der nie gemachten Weiterbildung, dem Sparkonto, das nicht wächst.

Raus aus der Zuschauerrolle: kleine Hebel, große Wirkung für dein Konto

Die schlechte Nachricht: Du wirst das System allein nicht umdrehen. Die gute: Du bist ihm auch nicht komplett ausgeliefert. Ein erster, sehr praktischer Hebel liegt in deiner ganz persönlichen Geld-Landkarte. Wo fließt Monat für Monat still Geld ab, das eigentlich dein Polster sein könnte? Setz dich einmal hin, nicht am Laptop nebenbei, sondern richtig, mit Kontoauszügen oder Banking-App, Stift, Papier. Markiere alle Zahlungen, die nicht lebensnotwendig sind: Abos, Versicherungen, Streamingdienste, Bankgebühren, Clubmitgliedschaften.

Bei vielen Menschen kommen hier locker 100 bis 250 Euro im Monat zusammen, die im Nebel verschwinden. Wenn du nur die Hälfte davon konsequent kappen oder zu günstigeren Alternativen verschieben kannst, ist das kein Verzicht auf Luxus, sondern ein kleiner Machtwechsel: Geld, das bisher deine Bank oder Konzerne reich gemacht hat, landet wieder bei dir. *Du wirst nicht von einem Tag auf den anderen reich, aber du hörst langsam damit auf, andere ohne Gegenleistung reicher zu machen.*

Ein zweiter wichtiger Hebel liegt da, wo wir ungern hinschauen: im Konsum, der gar nicht glücklich macht. Impulskäufe, Online-Bestellungen, die „nur mal eben“ passieren, Lieferdienste, die aus Müdigkeit gezahlt werden. Seien wir ehrlich: Das macht kaum jemand jeden Tag bewusst. Hier liegt einer der effektivsten Schutzschirme für dein Konto – nicht im kompletten Verzicht, sondern in bewusst gesetzten Regeln. Zum Beispiel: Vor jedem Kauf über 50 Euro eine Nacht warten. Oder: Nur noch an zwei fest definierten Tagen im Monat solche Ausgaben tätigen. So nimmst du Tempo aus Entscheidungen, die bisher wie ein Dauerauftrag nach oben gewirkt haben.

Es hilft, sich daran zu erinnern, dass finanzielle Selbstverteidigung kein Luxusprojekt ist, sondern ein stilles Rückerobern von Handlungsspielraum. Typischer Fehler: Alles auf einmal ändern wollen und nach zwei Wochen entnervt aufgeben. Sinnvoller ist, pro Monat nur einen Kanal zu verändern: zuerst die Fixkosten, dann den Einkauf, dann die Sparkquote. Und sich zwischendurch zuzugestehen, dass Erschöpfung, Angst und Frust auch zum Paket gehören. Geld ist selten nur Mathematik. Es ist Scham, Stolz, Herkunft, Verletzung, Hoffnung – alles zusammen in Zahlen gegossen.

„Reich sein heißt nicht nur, viel zu haben. Reich sein heißt vor allem, entscheiden zu dürfen, was man nicht mehr mitmacht.“

Wer konkret etwas verschieben will, kann sich auf drei einfache Schritte stützen:

- Alle Fixkosten einmal im Jahr brutal ehrlich überprüfen und überteuerte Verträge konsequent kündigen oder wechseln.

- Einen automatischen Dauerauftrag direkt nach Gehaltseingang auf ein separates Sparkonto legen – auch wenn es nur 25 Euro sind.

- Kleine Beträge wertschätzen: Cent-Beträge beim Aufrunden, Barzahlungen, Rücklagen aus Verkäufen von ungenutzten Dingen bewusst sammeln statt versickern lassen.

Diese Schritte ändern die Welt nicht, aber sie verschieben die Achse deines Alltags ein Stück von „ausgeliefert“ zu „aktiv“.

Wenn Wut produktiv wird: Dein Geld, deine Stimme, deine Zukunft

Die Frage, warum dein Konto leerer wird, während andere immer reicher werden, ist keine moralische Randnotiz, sondern eine politische Sprengladung. Sie entscheidet darüber, ob Menschen sich noch gehört fühlen oder irgendwann einfach innerlich aussteigen. Die Ökonomie, von der Talkshows sprechen, ist in Wirklichkeit dein Doppelschicht-Job, die abgesagte Klassenfahrt deines Kindes, der Arzttermin, den du schiebst, weil du Angst vor der Rechnung hast. Diese Geschichten tauchen in keiner Bilanz auf, aber sie sind die unsichtbare Rendite dieses Systems.

Gleichzeitig steckt in dieser Wut eine enorme Energie, wenn sie nicht in Zynismus steckenbleibt. Du kannst anfangen, Banken, Stromanbieter, Versicherungen zu wählen, die transparenter arbeiten, lokale Initiativen zu unterstützen, in Genossenschaften zu investieren, wenn du kannst, oder wenigstens dein Konsumverhalten in Richtung derjenigen bewegen, die nicht jeden Cent aus dir herauspressen wollen. Vielleicht ist dein Geld klein im Vergleich zu Investmentfonds, aber es ist nicht bedeutungslos. Viele kleine Konten sind am Ende größer als ein großer Fonds.

Sich mit anderen über Geld auszutauschen, ist ein weiterer stiller Machtakt. Freunde, Kolleginnen, Nachbarn: Wer offen über Mieten, Löhne, Strompreise, Tricks und Fallen spricht, löst sich aus dem Gefühl, „zu blöd“ oder „zu schlecht organisiert“ zu sein. Man beginnt zu erkennen, dass vieles, was wie persönliches Versagen aussieht, in Wahrheit ein strukturelles Problem ist. Und genau da entsteht Raum für Veränderung – im Alltag, im Wahlzettel, im Gespräch mit dem Chef, in der Art, wie wir über Wert und Arbeit sprechen. Dein Konto ist nicht nur ein technisches Dokument der Bank. Es ist ein Spiegel davon, wie diese Gesellschaft ihre Menschen behandelt.

| Kernpunkt | Detail | Mehrwert für Leser |

|---|---|---|

| Geldströme verstehen | Rekordgewinne oben, steigende Kosten unten sind kein Zufall, sondern Teil eines Besitz- und Profitsystems | Eigene Lage einordnen, strukturelle Muster erkennen statt nur sich selbst die Schuld geben |

| Eigene Hebel nutzen | Fixkosten prüfen, Konsumregeln einführen, kleine Beträge konsequent zu sich selbst umleiten | Konkrete Entlastung im Monat, mehr Kontrolle über den Kontostand, weniger Ohnmachtsgefühl |

| Gemeinsam statt isoliert | Über Geld sprechen, bewusste Anbieterwahl, politisches Handeln und lokale Alternativen | Vom Einzelkampf zum geteilten Problem, mehr Einfluss auf Rahmenbedingungen, in denen alle leben |

FAQ:

- Frage 1Werden „die da oben“ wirklich automatisch reicher, wenn meine Kosten steigen?Nicht bei jeder Ausgabe direkt, aber oft profitieren Eigentümer von Unternehmen, Immobilien und Finanzprodukten von Preissteigerungen, während Konsumenten die Mehrkosten tragen. Langfristig verschiebt das Vermögen nach oben.

- Frage 2Kann ich als Einzelner überhaupt etwas gegen diese Entwicklung tun?Du kannst das System nicht allein verändern, aber du kannst beeinflussen, wem du dein Geld gibst, welche Verträge du akzeptierst, wie du wählst und mit wem du dich verbündest. Das mindert die eigene Belastung und baut Druck auf Entscheidungsträger auf.

- Frage 3Bringt es wirklich etwas, kleine Beträge zu sparen oder umzulenken?Ja. Über ein Jahr gerechnet ergeben schon 50 Euro im Monat 600 Euro, über fünf Jahre 3.000 Euro. Solche Beträge sind ein spürbares Polster gegen unerwartete Kosten und reduzieren Abhängigkeiten.

- Frage 4Ist Investieren in Aktien oder Fonds nur etwas „für Reiche“?Nein. Mit Sparplänen sind auch kleinere Beträge möglich. Wichtig sind Streuung, lange Laufzeit und ein Grundverständnis der Risiken. Es ersetzt keinen Notgroschen, kann aber langfristig helfen, vom reinen Zahler zum Teilhaber zu werden.

- Frage 5Wie spreche ich mit Freunden oder Familie über Geld, ohne dass es peinlich wird?Starte mit eigenen Beobachtungen statt mit Ratschlägen: „Mir ist aufgefallen, dass meine Miete so krass gestiegen ist – wie ist das bei dir?“ Offenheit braucht Mut, schafft aber oft Erleichterung und führt zu praktischen Tipps, auf die man allein nie gekommen wäre.