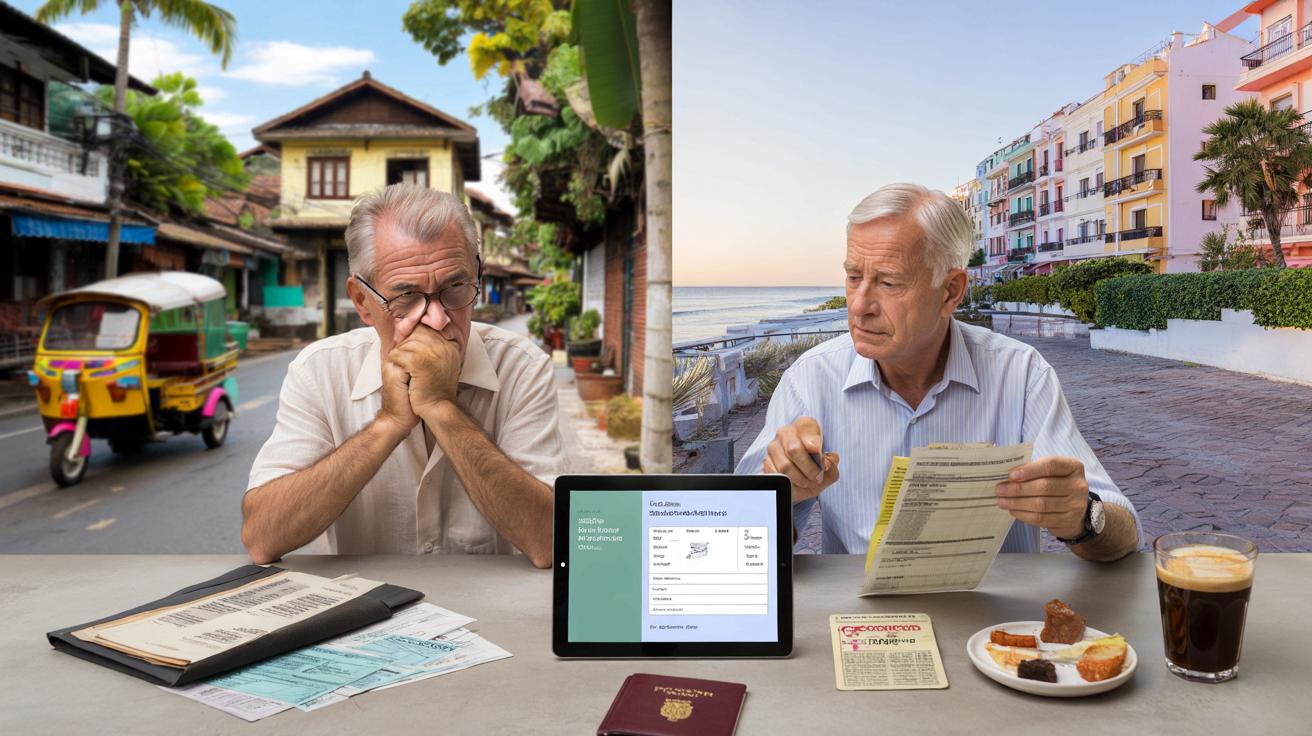

Chiang Mai, Januar, 9 Uhr morgens. In Deutschland schippen Nachbarn Schnee von der Einfahrt, hier sitzen drei deutsche Rentner im Café und vergleichen Krankenkassenbriefe auf ihren Smartphones. Einer flucht leise über eine neue Bescheinigung aus Berlin, der andere rechnet mit zittrigen Fingern nach, wie viel Netto von seiner Rente übrig bleibt. Die Frage, die im Raum hängt, ist unangenehm: Wer zahlt für dieses warme Leben?

Ein paar tausend Kilometer weiter, an der Costa Blanca, die gleiche Szene in mildem Sonnenschein. Nur dass dort neben dem Cortado nicht Pad Thai, sondern Tapas stehen. Ein deutscher Rentner auf der Terrasse erklärt seiner Frau, dass Spanien ihr „neuer Steuer-Hafen“ sei. In diesem Moment wird klar: Die Sehnsucht nach Sonne hat längst eine zweite Ebene. Die stille, rechenbare.

Rente in Thailand oder Spanien – wo wird es für deutsche Steuerzahler teurer?

Der erste Blick verleitet: Thailand wirkt wie ein günstiges Paradies, Spanien wie ein halbeuropäischer Kompromiss. Beide Länder ziehen jedes Jahr tausende deutsche Rentner an, die vor allem eins wollen – Lebensqualität, bezahlbare Mieten, ein bisschen Abenteuer. In der steuerpolitischen Kulisse geht es aber um viel mehr als um Mango-Shakes oder Paella. Es geht um Milliarden an Rentenzahlungen, die aus Deutschland ins Ausland fließen. Und um die Frage, ob diese Menschen später die deutschen Steuerzahler mehr oder weniger belasten.

Spanien ist offizielles EU-Auswanderungsland, mit Krankenversicherung, Abkommen, formalen Wegen. Thailand dagegen eher die „wilde“ Variante: Langzeitvisa, private Versicherungen, kleinere deutsche Communities in Strandbars und Facebook-Gruppen. Beide Modelle funktionieren auf den ersten Blick, doch sie verteilen die Kosten, Risiken und Lasten sehr unterschiedlich. Genau an dieser Bruchkante wird es politisch brisant.

Man kann sich das fast wie zwei gegensätzliche Lebensentwürfe vorstellen. *Hier der Rentner im spanischen Reihenhaus mit SIP-Karte im Portemonnaie, dort der Mann im thailändischen Bungalow mit wackliger Auslandskrankenversicherung.* Und im Hintergrund: der deutsche Staat, der Renten überweist, Abkommen durchsetzt, Pflegefälle finanziell absichern muss – selbst wenn der Rollator später auf einer tropischen Küstenstraße geschoben wird. Wer diese Unterschiede ignoriert, verpasst den entscheidenden Punkt: Wo die Deutschen alt werden, verschiebt sich auch, wer am Ende die Rechnung trägt.

Wenn die Sonne lockt – und der Fiskus mitreist

Ein nüchterner Start: Deutsche gesetzliche Renten sind steuerpflichtig – egal, ob sie in Dortmund oder in Pattaya überwiesen werden. Der Unterschied liegt darin, wie stark der deutsche Staat auf diese Zahlungen zugreifen darf und welche Sozialleistungen im Notfall nachgeschoben werden. In Spanien greift ein dichtes Netz aus EU-Regeln und Sozialversicherungsabkommen. Deutschland zahlt die Rente, Spanien beteiligt sich an den Gesundheitskosten, Abrechnungen laufen über E-Formulare, Medikamente über die spanische Krankenkasse.

In Thailand ist das Netz löchriger. Es gibt zwar ein Doppelbesteuerungsabkommen, aber kein vergleichbares Sozialversicherungsabkommen wie mit EU-Staaten. Das bedeutet: Viele deutsche Rentner leben dort mit privater Krankenversicherung oder im Worst Case: mit fast gar keinem Schutz. Solange sie halbwegs gesund sind, interessiert das in Deutschland kaum jemanden. Aber wenn sie mit 78 nach einem Schlaganfall plötzlich zurück nach Köln müssen, landet die Situation genau dort, wo es teuer wird – beim deutschen Sozialstaat.

Seien wir ehrlich: Das macht kaum jemand jeden Tag, sich mit den nüchternen Paragrafen hinter dem Traum vom Auswandern zu beschäftigen. Doch in den Statistik-Abteilungen der Ministerien passiert genau das. Spanien ist klar im Blick, weil dort eine riesige Gruppe deutscher Rentner offiziell gemeldet ist, mit Krankenversicherung, teils mit Steuerpflicht in Spanien. Die Kosten sind kalkulierbar, die Zuständigkeiten verteilt. Thailand dagegen produziert weniger laufende, aber dafür extrem teure Einzelfälle: Rücktransporte, Notbehandlungen, Spät-Pflege nach gescheiterter Auswanderung. In volkswirtschaftlicher Summe kann diese Kombination den deutschen Steuerzahler sogar stärker belasten als der vermeintlich „teure“ EU-Süden.

Was die Rechnung wirklich kippt – und was Rentner selten einplanen

Wer konkret vor der Entscheidung Thailand oder Spanien steht, rechnet oft zuerst Miete, Strom, Essen. Der eigentliche Hebel liegt aber woanders: im Gesundheits- und Pflegefall. Spanien integriert deutsche Rentner in ein System, das auf Langzeitrisiken ausgelegt ist. Mit Wohnsitz in Spanien und deutscher Rente läuft vieles sauber über die europäische Krankenversicherungskarte und spezielle Formulare wie S1. Die Kosten werden anteilig zwischen den Staaten verrechnet. Für die Steuerzahler in Deutschland heißt das: berechenbare Ausgaben, planbare Budgets, relativ klare Grenzen.

In Thailand sieht das anders aus. Private Krankenversicherungen schließen hohe Altersgruppen gerne aus oder verlangen Beiträge, die mit einer Durchschnittsrente kaum zu stemmen sind. Viele entscheiden sich für Minimalpolicen und das Prinzip Hoffnung. Solange nur eine neue Brille oder ein Check-up ansteht, funktioniert das irgendwie. Wenn aber Herz-OP, Dialyse oder Demenz einziehen, beginnt die Kettenreaktion: Erspartes weg, Schulden, irgendwann Rückkehr nach Deutschland, Anmeldung beim Sozialamt, gesetzliche Krankenkasse im Basistarif, im Extremfall Pflegeheim auf Steuerzahlerkosten.

➡️ Die Psychologie hinter dem ständigen Selbstgespräch

➡️ Sie sollten ein Glas und Papier in die Spüle legen wenn Sie in den Sommerurlaub fahren deshalb

➡️ Ohne Seife und Natron: So entfernen Sie hartnäckige Flecken aus Kleidung – klappt zuverlässig

Wir kennen diesen Moment alle, in dem eine idyllische Geschichte plötzlich einen Riss bekommt. Für die öffentliche Hand ist genau dieser Riss entscheidend. Spanische Auswanderer bleiben oft länger eingebettet – rechtlich, sozial, medizinisch. Im thailändischen Modell steht oft ein abruptes, teures Zurückkommen, wenn nichts mehr geht. Ein 82-Jähriger, der mit schweren Erkrankungen nach Jahren ohne solide Versicherung zurückkehrt, kann in wenigen Monaten sechsstellig kosten. Die sonnigen Jahre in Thailand waren dann privat günstig, die Schlussrechnung landet beim deutschen Kollektiv. Für die nüchterne Frage „Wo kosten deutsche Rentner den Steuerzahler am meisten?“ ist die Antwort paradox: Häufig nicht dort, wo sie offiziell gemeldet sind – sondern dort, wo sie scheitern.

Wie man die eigene Auswanderung fairer – und klüger – gestaltet

Wer den Traum vom Alter im Ausland leben will, kann viel tun, um später nicht zum finanziellen Crash-Test-Dummy für das Sozialsystem zu werden. Ein erster realistischer Schritt: das Lebensende mitdenken. Das klingt hart, schützt aber Freiheit. Wer Spanien wählt, sollte sich rechtzeitig in das öffentliche Gesundheitssystem integrieren, Beiträge und Leistungen genau prüfen und nicht auf „wird schon laufen“ setzen. Wer Thailand wählt, braucht einen doppelten Boden: langfristig tragfähige Krankenversicherung, klare Vollmachten, Rücklagen speziell für Gesundheits- und Pflegekosten – nicht nur für Flüge und Restaurantbesuche.

Ein zweiter Punkt: rechtliche Beratung zur Steuerpflicht. Wer seine Rente in Thailand bezieht, kann je nach Wohnsitzstatus in Deutschland weiterhin beschränkt steuerpflichtig sein. Spanien wiederum bietet Gestaltungsspielräume, weil dort bestimmte Rentenanteile anders behandelt werden. Eine Stunde bei einem spezialisierten Steuerberater in Deutschland und ggf. einer Fachperson im Zielland kostet weniger als ein neuer Fernseher – verhindert aber, dass man gleichzeitig in zwei Staaten falsche Angaben macht oder wertvolle Freibeträge verschenkt. So schützt man sich selbst und reduziert das Risiko späterer, teurer Konflikte mit dem Finanzamt.

Viele typische Fehler haben mit Emotion zu tun, nicht mit Dummheit. Wer nach 40 Arbeitsjahren aus einem grauen November flieht, will nicht in Formularwelten stecken. Genau da kippt es oft: Man meldet sich zu früh komplett aus Deutschland ab, lässt die Krankenversicherung ruhen, unterschätzt lokale Regeln für Daueraufenthalte. Man vertraut auf vage Tipps aus Facebook-Gruppen statt auf belastbare Fakten. Und natürlich auf den eigenen Körper, der „schon noch hält“. Wenn dann doch etwas passiert, stehen Angehörige in Deutschland fassungslos vor Papierbergen – und Behörden vor Kosten, für die nie jemand ernsthaft kalkuliert hat.

„Ich dachte immer, ich geh‘ hier in Thailand am Strand einfach irgendwann um und gut ist“, erzählte mir ein 79-jähriger Ex-Ingenieur in Hua Hin. „Dann bekam ich zwei Stents und habe zum ersten Mal verstanden, was mein Leben den anderen kostet.“

Diese Ehrlichkeit fehlt oft in der öffentlichen Debatte. Wer nüchtern auf die Sache schaut, kommt schnell zu drei klaren Prioritäten für angehende Auswanderer:

- Solide, langfristig bezahlbare Kranken- und Pflegeabsicherung vor jeder Flugbuchung klären.

- Rechtlichen Status in Deutschland und im Zielland so wählen, dass keine Grauzonen entstehen.

- Rückkehr-Szenarien durchdenken: Wer zahlt, wer entscheidet, wer hilft im Ernstfall konkret?

Spanien, Thailand – oder ein ganz anderer Deal mit dem eigenen Alter?

Die zugespitzte Frage, ob Thailand oder Spanien deutsche Steuerzahler mehr belastet, hat eine unbequeme Pointe. Tatsächlich sind es weniger die Länder als die Lebensstile, die Kosten und Risiken verschieben. Spanien mit seinem regulierten, vernetzten Rahmen sorgt für vorhersehbare, stetige Belastungen. Thailand produziert oft lange Jahre mit minimalen öffentlichen Ausgaben – bis plötzlich ein teurer, dramatischer Rückfall ins deutsche System folgt. Für Politiker wirkt Spanien damit oft sichtbarer „teuer“, für Controller im Hintergrund sind die thailändischen Spätfälle der eigentliche Blindfleck.

Vielleicht liegt die spannendste Perspektive ganz woanders: bei einer neuen Ehrlichkeit darüber, wie wir als Gesellschaft mit mobilen Rentnern umgehen wollen. Wer 45 Jahre eingezahlt hat, darf seine letzten Jahre unter Palmen verbringen. Gleichzeitig beginnt eine faire Debatte genau da, wo jemand bewusst jedes Risiko ausblendet und im Ernstfall erwartet, dass der Heimatstaat alles auffängt. Wie viel Eigenverantwortung darf man verlangen, wie viel kollektive Solidarität muss bleiben?

Im Kern stellt sich eine viel größere Frage: Wenn eine Generation massiv im Ausland altert, wie verändern sich dann Politik, Pflege, familiäre Beziehungen? Kinder, die per Videochat nach dem Blutdruck ihrer Eltern fragen. Pflegerische Notlagen, die per WhatsApp in deutschen Familiengruppen explodieren. Steuerzahler, die für Menschen einstehen, die sie nie kennenlernen werden – in Pflegeheimen, die nicht mal im selben Land stehen wie der Ort, an dem die Krankheit begonnen hat. Wer sich mit diesen Widersprüchen auseinandersetzt, merkt: Es geht längst nicht mehr nur darum, wo die Sonne scheint. Es geht darum, wem wir unsere letzten Jahre – und unsere letzten Rechnungen – anvertrauen.

| Kernpunkt | Detail | Mehrwert für Leser |

|---|---|---|

| Spanien als „berechenbares“ Auswanderungsland | Integration in EU-Gesundheitssystem, klare Kostenverteilung zwischen Deutschland und Spanien | Leser verstehen, warum Spanien volkswirtschaftlich planbarer ist und wo ihre eigenen Rechte liegen |

| Thailand als Risiko mit Spätfolgen | Fehlende Sozialabkommen, teure Einzelfälle bei Rückkehr in Krankheit oder Pflegebedürftigkeit | Bewusstsein für versteckte Kosten und persönliche Verantwortung bei Langzeitaufenthalten |

| Rolle individueller Entscheidungen | Versicherung, Steuerstatus, Rückkehrstrategie beeinflussen die Belastung des Sozialsystems massiv | Konkreter Anstoß, den eigenen Auswanderungsplan tiefer und vorausschauender zu denken |

FAQ:

- Frage 1Werden meine deutschen Renten in Spanien oder Thailand unterschiedlich besteuert?

- Frage 2Bin ich in Spanien als deutscher Rentner automatisch krankenversichert?

- Frage 3Was passiert, wenn ich in Thailand schwer krank werde und kein Geld mehr habe?

- Frage 4Kann ich meinen Wohnsitz im Alter zwischen Deutschland und dem Ausland aufteilen?

- Frage 5Wo belaste ich als Rentner den deutschen Steuerzahler tendenziell stärker – in Spanien oder in Thailand?