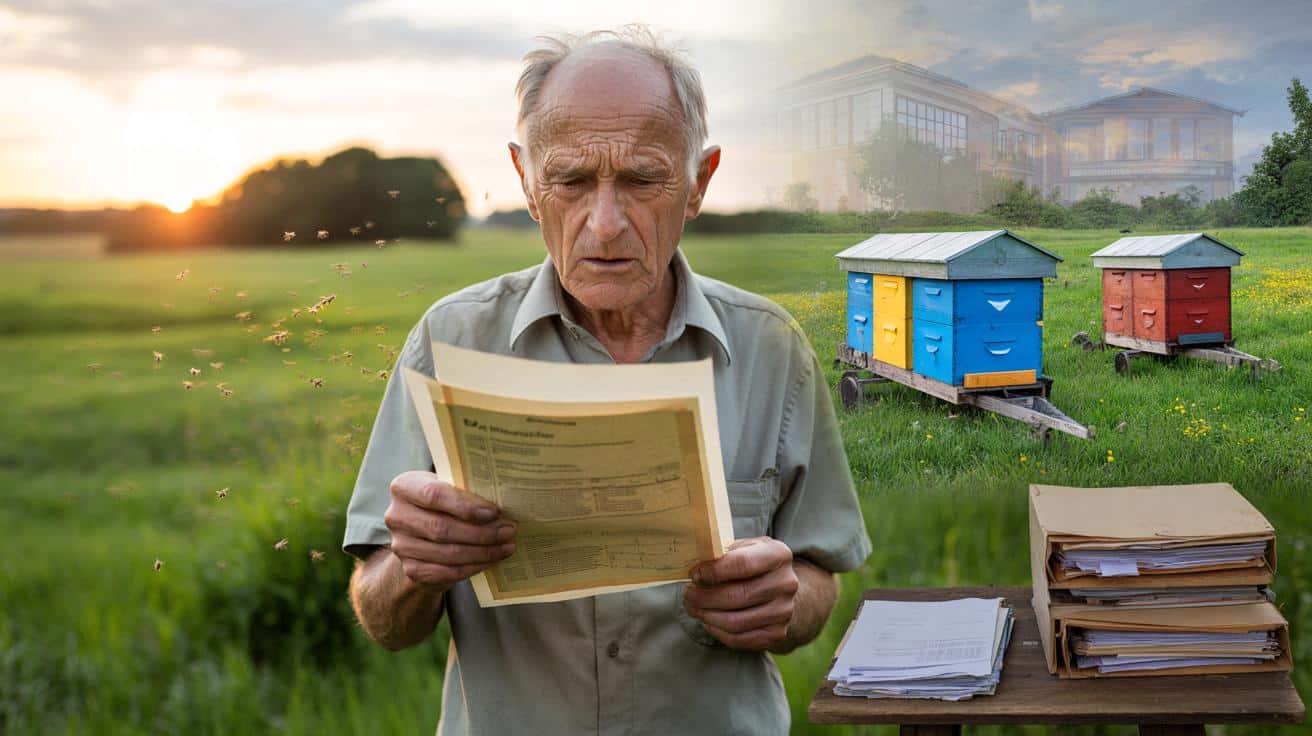

Vor ihm: zwei bunte Bienenwagen, ein paar Beuten, summende Luft. Auf dem Papier ist das ein Stück verpachtetes Land. Für ihn ist es eher ein Restchen Heimat, das er einem Imker überlassen hat, „damit hier was Lebendiges bleibt“. Er kassiert keine Pacht, er wollte nie Geschäft daraus machen.

Dann kam der Brief vom Finanzamt. Landwirtschaftsteuer. Für Flächen, mit denen er nach eigener Wahrnehmung keinen Cent verdient. Er liest den Bescheid, reibt sich die Augen, liest noch einmal. In seinem Kopf prallen zwei Welten aufeinander: das alte Dorfverständnis von „Hilfst du mir, helf ich dir“ und ein Steuerrecht, das keine Zwischentöne kennt.

Genau hier beginnt eine Geschichte, die die Meinungen spaltet.

Wenn gute Taten auf Paragrafen treffen

Auf dem Amt wirkt der Fall des Rentners wie eine harmlose Nummer in einem Stapel. Flurstück X, Nutzung: landwirtschaftlich, Verpachtung. In der Bürowelt ist schnell klar, in welche Schublade er gehört. „Landwirtschaftlich genutzte Fläche“ bedeutet oft auch: landwirtschaftliche Besteuerung. In der Realität steht da aber nur ein Mann, der seinen Ruhestand mit einem guten Gefühl verbringen wollte, nicht mit neuen Steuerformularen.

Er hat die Wiese dem Imker aus dem Nachbardorf überlassen. Kein Vertrag mit komplizierten Klauseln. Ein paar Handschläge, ein Kaffee in der Küche, eine lose Abmachung: „Stell deine Bienen hin, Junge, mir reicht’s, wenn sie hier fliegen dürfen.“ Wir kennen diesen Moment alle, in dem ein spontanes Ja aus dem Bauch heraus fällt, weil es sich menschlich einfach richtig anfühlt. Papierkram kommt da selten vor.

Das Steuerrecht interessiert sich aber nur begrenzt für Bauchgefühle. Entscheidend sind Begriffe wie Bewirtschaftung, Nutzungsart, Pachtverhältnis. Aus einer gut gemeinten Geste kann in der steuerlichen Logik etwas völlig anderes werden: ein landwirtschaftlicher Betrieb im Mini-Format, mit dem der Staat rechnet, auch wenn auf dem Konto nichts ankommt. Und plötzlich steht ein Rentner in der Pflicht, die er nie bewusst eingegangen ist.

Wie aus „mach doch einfach“ ein Steuerfall wird

Schaut man genauer hin, entfaltet sich der Fall des Rentners wie ein Brennglas auf viele stille Absprachen auf dem Land. Überall gibt es Grundstücke, die unentgeltlich genutzt werden: für Bienen, für ein paar Schafe zur Landschaftspflege, für Gemeinschaftsgärten. Solange niemand fragt, wirkt das unproblematisch. Erst der Steuerbescheid macht sichtbar, dass der Staat eine eigene Sprache spricht.

Ein Steuerexperte würde sagen: Ist ein Grundstück offiziell als landwirtschaftliche Fläche eingetragen und wird bewirtschaftet, tritt schnell ein landwirtschaftlicher Charakter zutage. Kommt dann noch eine Nutzungsüberlassung an jemanden, der damit arbeitet, rutscht der Eigentümer in Kategorien, die er aus seinem früheren Leben als Angestellter gar nicht kennt. Die Steuer entsteht nicht, weil jemand „böse“ sein will, sondern weil Regelwerke gebaut wurden, ohne diese kleinen Grauzonen mitzudenken.

Überall, wo Paragrafen und Alltag kollidieren, zeigt sich die gleiche Logik. Das Steuerrecht liebt klare Linien: privat oder betrieblich, eigen genutzt oder verpachtet. Graubereiche wie „ich lasse jemanden drauf, damit die Natur was davon hat“ existieren faktisch kaum. Seien wir ehrlich: Kaum jemand liest sich vor so einer Gefälligkeit das Bewertungsrecht für landwirtschaftliche Flächen durch. Erst wenn die Post vom Finanzamt kommt, wird aus dem Bauchgefühl eine schmerzhafte Lektion über die Macht von Formulierungen und Flurkarten.

Was Betroffene konkret tun können

Die erste Reaktion auf so einen Bescheid ist oft Wut. Die zweite sollte ein kühler Blick auf die Fakten sein. Ein Rentner in dieser Lage kann zunächst prüfen, wie das Grundstück im Grundbuch und beim Finanzamt geführt wird. Steht da „landwirtschaftliche Fläche“ oder vielleicht schon „sonstige Nutzung“? Ein Anruf beim zuständigen Sachbearbeiter, möglichst mit Aktenzeichen zur Hand, kann klären, wie die Behörde den Fall genau einordnet. Manchmal steckt ein Automatismus dahinter, den man mit einer guten Erklärung bremsen kann.

➡️ Wie Polygon-API für Echtzeit-Finanz-Tracking in Ihrem persönlichen Dashboard-App zu integrieren

➡️ Wer im neuen Jahr ruhiger leben will, sollte diese Gewohnheit überdenken

➡️ Herbstliche kinderfitness im freien bewegt die ganze familie und spaltet die nachbarschaft

➡️ Diese neue Studie zeigt, warum Hausarbeit tatsächlich Kalorien verbrennt wie ein kurzer Spaziergang

Sinnvoll kann auch sein, mit dem Imker über einen schriftlichen Nutzungsvertrag zu sprechen. Kein seitenlanges Werk, eher eine klare, einfache Vereinbarung: Wird Pacht gezahlt? Wenn ja, wie viel? Wer trägt welche Kosten? Wer tritt steuerlich als Landwirt auf? So lässt sich manchmal argumentieren, dass der Eigentümer tatsächlich keine landwirtschaftliche Tätigkeit ausübt, sondern reiner Verpächter bleibt. *In manchen Fällen lohnt sich sogar die Prüfung, ob eine Änderung der Nutzungsart möglich ist, etwa in Richtung „Bienenstandfläche“ oder „Grünland ohne landwirtschaftliche Nutzung“.*

Viele machen an diesem Punkt die gleichen Fehler. Sie reagieren gar nicht, weil sie hoffen, dass der Bescheid „schon irgendwie falsch sein wird“. Oder sie schreiben einen langen Brief, in dem sie schildern, wie ungerecht sich das Ganze anfühlt, ohne die entscheidenden Stichworte zu verwenden. Ein kurzer, sachlicher Einspruch mit Fristwahrung und der Bitte um Begründung kann mehr bewirken als drei Seiten Empörung. Wer unsicher ist, findet bei Lohnsteuerhilfevereinen, landwirtschaftlichen Beratungsstellen oder direkt bei einem Steuerberater gezielte Unterstützung, oft zu überschaubaren Kosten.

„Ich wollte doch nur, dass die Bienen einen Platz haben. Jetzt kommt’s mir vor, als würde ich für meine Großzügigkeit bestraft“, sagt der Rentner leise und schaut auf die Wiese, die plötzlich wie ein Buchungsposten wirkt.

Um in solchen Situationen einen kühlen Kopf zu bewahren, hilft eine kleine Checkliste:

- Grundstücksart und Eintragungen prüfen (Grundbuch, Kataster, Steuerakten)

- Nutzungsvertrag mit dem Imker schriftlich und klar fassen

- Fristen für Einspruch und Rückfragen des Finanzamts im Kalender notieren

- Kurze, sachliche Begründung vorbereiten, Emotionen getrennt vom Inhalt halten

- Frühzeitig unabhängigen Rat einholen, bevor neue Erklärungen abgegeben werden

Zwischen Gerechtigkeitsgefühl und Steuerlogik

Die Geschichte des Rentners mit den Bienen zeigt etwas, das weit über seinen Gartenzaun hinausreicht. Viele lesen von solchen Fällen und spüren sofort eine Art leises Unbehagen: Wenn nicht einmal uneigennützige Gesten mehr ohne steuerliche Nebenwirkungen auskommen, was sagt das über unser System aus? Auf der anderen Seite stehen Menschen, die argumentieren, dass Regeln nun mal für alle gelten müssen, sonst bricht das ganze Gefüge zusammen.

Beide Perspektiven haben eine gewisse Berechtigung. **Steuergerechtigkeit** klingt im Lehrbuch sauber, im Alltag fühlt sie sich oft kantig an. Wer wie der Rentner nichts verdient, sieht nicht ein, warum er zahlen soll. Wer als Finanzbeamter aber nur die Aktenlage kennt, sieht eine Nutzung, die in ein Raster fällt. Genau hier entsteht dieses Spannungsfeld, das unsere Debatten so auflädt. Einige fordern flexiblere Kategorien für ökologische oder gemeinnützige Nutzungen. Andere warnen vor neuen Schlupflöchern.

Vielleicht braucht es in Zukunft mehr Zwischenräume: Arten von Nutzung, die offiziell anerkennen, dass jemand Flächen „fürs Gemeinwohl“ öffnet, ohne Gewinne zu erzielen. Vielleicht braucht es auch mehr Bereitschaft, früh Fragen zu stellen, bevor die Bienen aufgestellt sind und der Ärger beginnt. **Steuerrecht** bleibt trocken, doch dahinter stehen Menschen, Rentner, Imker, Nachbarn. Und jede Geschichte wie diese kann ein kleiner Anstoß sein, über die Balance zwischen *Gerechtigkeit auf dem Papier* und Gerechtigkeit im Bauch neu nachzudenken.

| Kernpunkt | Detail | Mehrwert für Leser |

|---|---|---|

| Verpachtete Imkerfläche kann Steuerpflicht auslösen | Landwirtschaftliche Einstufung des Grundstücks führt zu Landwirtschaftsteuer, auch bei geringen oder keinen Einnahmen | Früher Blick auf Flurkarten und Einstufung verhindert Überraschungen |

| Klare Verträge schaffen rechtliche Orientierung | Schriftliche Vereinbarungen zur Pacht und Nutzungsart helfen, die steuerliche Rolle des Eigentümers abzugrenzen | Leser können ihre Risiken besser einschätzen und geordnete Verhältnisse schaffen |

| Rechtzeitig reagieren und beraten lassen | Einspruchsfristen, Nachfragen und professionelle Hilfe sind entscheidend, um Bescheide zu prüfen | Konkrete Handlungsoptionen statt Ohnmachtsgefühl im Kontakt mit dem Finanzamt |

FAQ:

- Frage 1Warum muss ein Rentner Landwirtschaftsteuer zahlen, obwohl er keine Pacht verlangt?

- Frage 2Spielt es steuerlich eine Rolle, ob ein schriftlicher Pachtvertrag mit dem Imker existiert?

- Frage 3Kann man die Einstufung des Grundstücks als landwirtschaftliche Fläche ändern lassen?

- Frage 4Welche Frist habe ich, um gegen einen Steuerbescheid Einspruch einzulegen?

- Frage 5Wo finde ich Hilfe, wenn ich die steuerliche Situation meiner Fläche nicht selbst überblicke?