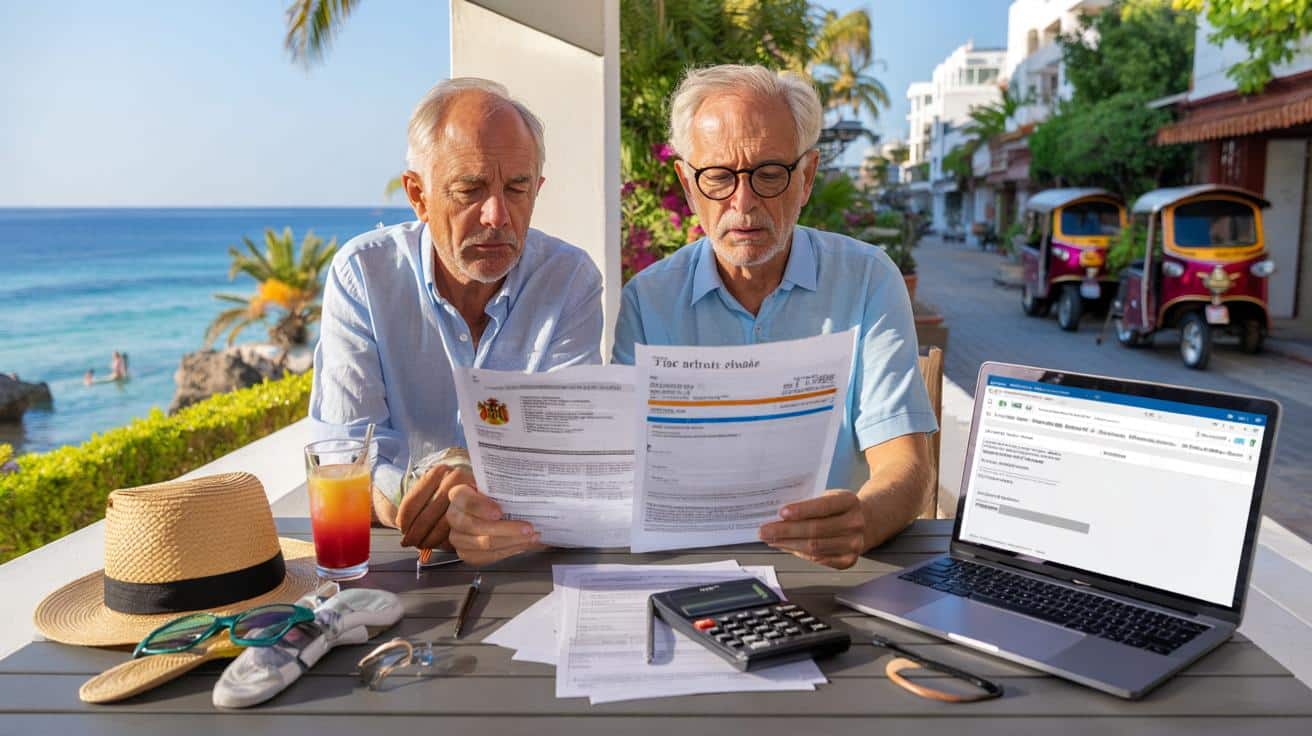

In der klimatisierten Filialluft riecht es nach Plastik, kaltem Kaffee und einer Ahnung von Ärger. „German tax office“, sagt sie in holprigem Englisch und tippt mit dem Kugelschreiber auf eine Zeile, die er nicht verstehen will. Irgendwas mit Meldung, irgendwas mit Doppelbesteuerung. Er hat gerade gelernt, wie man am Straßenrand frische Mango feilscht – und merkt nun, dass ihn jemand anderes einkassiert. Nicht der Tuk-Tuk-Fahrer. Das Finanzamt.

Der teure Traum vom billigen Paradies

Für viele beginnt der Auswanderer-Traum mit einem Bild: Strand, Flip-Flops, lebenslange Happy Hour. „In Thailand lebt man mit 1.200 Euro wie ein König“, erzählen sich Rentner im Bekanntenkreis, während in Deutschland die Heizkostenabrechnung knistert.

Nur erzählt kaum jemand von dem dünnen, unscheinbaren Brief mit Bundesadler, der Monate später in Pattaya, Alicante oder auf Gran Canaria landet. Genau der Brief, der aus dem „billigen Paradies“ plötzlich eine steuerliche Hochpreiszone macht. Ein Satz zu viel Einkommen, ein Kreuz an der falschen Stelle – und die Rentenkasse wird zum Datenlieferanten. Plötzlich steht schwarz auf weiß, dass der Lebensabend nicht mehr nur von Sonnenuntergängen, sondern von Paragrafen bestimmt wird.

Besonders deutlich wird das in Spanien. Viele Deutsche lassen sich von Maklern erzählen, sie müssten „kaum Steuern zahlen“, weil Deutschland schon alles geregelt habe. Klingt logisch, fühlt sich beruhigend an, passt zum Aperol auf der Terrasse.

Ein Beispiel: Ein Rentnerpaar aus dem Ruhrgebiet verkauft das Haus, zieht nach Andalusien. Gesetzlich Rente, kleine Betriebsrente, ein bisschen Mieteinnahmen aus einer alten Eigentumswohnung in Essen. In Deutschland wurde immer brav versteuert. In Spanien melden sie sich als steuerlich ansässig an, unterschreiben beim Gestor ein paar Formulare – und glauben, das Thema sei durch. Drei Jahre später kommt die Nachforderung: mehrere Tausend Euro, weil die spanische Steuerbehörde die weltweiten Einkünfte nachversteuern will. Plötzlich ist der Traum-Bungalow verpfändet, um die Steuerschuld zu sichern.

Was viele unterschätzen: Die Doppelbesteuerungsabkommen sind keine Wohlfühlversprechen, sondern komplizierte Grenzverträge. Sie klären, welcher Staat welches Stück vom Rentenkuchen beanspruchen darf. Deutschland unterscheidet, ob die Rente aus der gesetzlichen Versicherung kommt, aus einer Betriebsrente, aus einer privaten kapitalgedeckten Rente oder aus einer Pension im Beamtenstatus.

Je nach Kategorie greift Deutschland weiter zu – auch wenn der Wohnsitz längst in Thailand, Portugal oder Spanien liegt. Wer dann im neuen Heimatland als steuerlich ansässig gilt, hat plötzlich zwei Finanzämter im Leben. Der vielzitierte „Steuervorteil im Ausland“ schrumpft zu einem Rechenspiel, bei dem sich viele erst spät fragen: Wer bezahlt hier eigentlich wessen Sonnenuntergang?

Wie sich Rentner vor der Steuerfalle schützen können

Der erste Schritt klingt langweilig, entscheidet aber oft über Ruhe oder Dauerstress im Alter: eine ehrliche Bestandsaufnahme. Nicht nur „Wie viel Rente bekomme ich?“, sondern: Aus welchen Quellen genau kommt sie, in welche steuerliche Schublade fällt jede einzelne Zahlung?

Dazu gehört, sich alle Rentenbescheide, Betriebsrentenunterlagen und privaten Verträge auszudrucken, nebeneinanderzulegen und klar zu beschriften. Wo steht „gesetzliche Rente“, wo „betrieblich“, wo „privat“, wo „Pension“? Im zweiten Schritt der Blick ins geplante Zielland: Wie behandelt Spanien eine deutsche Betriebsrente? Was macht Thailand mit Mieteinnahmen aus Deutschland? Ein auf Auslandsrenten spezialisierter Steuerberater – idealerweise mit Erfahrung im jeweiligen Land – kostet am Anfang etwas, spart aber oft fünfstellige Beträge, bevor es überhaupt zur Ausreise kommt.

Der häufigste Fehler: zu spät zu handeln. Viele melden sich einfach in Deutschland ab, in Thailand oder Spanien an, holen sich das erste Bier am Strand – und kümmern sich um Steuern, wenn der erste Brief mit fremdsprachiger Kopfzeile auftaucht. Genau dann ist es meist zu spät für intelligente Gestaltung, weil Umzüge, Kontoeröffnungen und Vermietungen bereits stattgefunden haben.

➡️ Steuertricks international konzerne im fokus

➡️ Apple plant schon nächste Woche eine überraschend große neue Produkt-Offensive weltweit

➡️ Hoher blutdruck im alltag ärzte entlarven lieblingsgewohnheiten die sie krank statt gesund machen

➡️ Die alte Praxis, die Knochen besser stärkt als Kalziumpräparate und Osteoporose verhindert

➡️ Der stille Energiefresser im Winter, den fast niemand bemerkt

Wir kennen diesen Moment alle: Erst wenn der Schmerz kommt, wird das Thema plötzlich spannend. Doch bei Steuern im Ausland arbeitet die Zeit gegen einen. Wer Immobilien in Deutschland behält, wer Nebeneinkünfte über Online-Plattformen hat, wer eine größere Abfindung oder Betriebsrente bezieht – diese Dinge sollten vor dem Umzug steuerlich sortiert werden. Seien wir ehrlich: Das macht kaum jemand jeden Tag.

*Ein erfahrener Steuerberater, der mit deutschen Rentnern in Spanien arbeitet, sagte neulich trocken: „Ihr Traum vom Leben unter Palmen endet nicht am Strand, sondern in der Steueridentifikationsnummer.“*

Sein Rat lässt sich in eine einfache Checkliste gießen:

- **Vor** der Auswanderung klären, welche Rentenart in welchem Staat besteuert wird

- **Alle** Einkünfte offenlegen, auch kleine Nebenverdienste und Mieten

- **Nie** auf Aussagen von Maklern, Stammtischfreunden oder Facebook-Gruppen vertrauen

Wer bezahlt wessen Lebensabend wirklich?

Wer sich mit Rentnern in Chiang Mai, auf Mallorca oder an der Costa Blanca unterhält, hört oft denselben Satz: „Ich habe mein Leben lang eingezahlt, jetzt will ich was davon haben.“ Dahinter steckt ein verständliches Gefühl von Gerechtigkeit. Gleichzeitig zeigt ein nüchterner Blick auf die Zahlen, dass wir mit unseren heutigen Beiträgen nicht nur unsere eigene Zukunft, sondern auch die Gegenwart anderer mitfinanzieren.

Die deutsche Rentenversicherung ist im Umlageverfahren organisiert: Die aktuell Berufstätigen bezahlen mit ihren Beiträgen die heutigen Renten. Ein Teil dieser Renten fließt in deutsche Einfamilienhäuser mit gepflegtem Vorgarten, ein anderer Teil in Apartments in Hua Hin, Phuket oder an der Algarve. Während in Deutschland Pflegepersonal fehlt und kommunale Schwimmbäder schließen, sitzen manche der Empfänger dieser Gelder in Ländern mit deutlich niedrigeren Lebenshaltungskosten und privat bezahlten Pflegerinnen.

Das ist keine moralische Anklage, eher eine unbequeme Frage: Wie fühlt es sich an, wenn der eigene Lebensabend in Thailand von einem Pfleger in Deutschland mitfinanziert wird, der seinerseits kaum weiß, wie er die eigene Miete zahlen soll? Die Debatte über „Rentenexport“ wird leiser geführt als die über Bürgergeld, berührt aber ähnliche Nervpunkte: Solidarität, Gerechtigkeit, Loyalität.

Gleichzeitig ist die Realität komplexer, als sie in Talkshows klingt. Viele Auslandsrentner entlasten das deutsche System auch: Sie nutzen keine deutsche Pflegeversicherung, beanspruchen weniger Infrastruktur, leben in Ländern, in denen medizinische Leistungen privat günstiger sind. Die Frage ist nicht, ob sie „dürfen“, sondern wie transparent die Rechnung wirklich ist – und ob diejenigen, die in Deutschland bleiben, verstehen, wohin ihre Beiträge tatsächlich fließen.

Ohne große Schlagzeilen subventioniert Deutschland seit Jahren Renten, die um die halbe Welt reisen. Die politische Debatte konzentriert sich aber lieber auf symbolträchtige Themen. Während an Stammtischen über vermeintliche „Sozialtouristen“ geschimpft wird, rollt monatlich ein leiser Geldstrom in Richtung Sonnenuntergangs-Balkone am Mittelmeer. Genau dieser Widerspruch treibt die Emotionen in vielen Familiengesprächen an, wenn der Sohn im Schichtdienst die Überweisungen an den Vater in Thailand anschaut.

| Kernpunkt | Detail | Mehrwert für Leser |

|---|---|---|

| Steuerfalle Rentenexport | Unterschiedliche Besteuerung von gesetzlicher Rente, Betriebsrente, Pension im In- und Ausland | Früher Überblick verhindert überraschende Nachzahlungen und Konflikte mit Finanzämtern |

| Doppelbesteuerungsabkommen | Regeln, welcher Staat Zugriff auf welche Einkünfte hat, sind komplex und oft missverstanden | Gezielte Beratung spart Geld und reduziert rechtliche Risiken im Ruhestand |

| Verdeckte Quersubvention | Aktive Beitragszahler finanzieren auch Renten, die in Länder mit niedrigen Lebenshaltungskosten fließen | Fördert Verständnis für gesellschaftliche Spannungen und politische Debatten rund um die Rente |

FAQ:

- Frage 1Wie finde ich heraus, in welchem Land meine Rente versteuert wird?Entscheidend sind das Doppelbesteuerungsabkommen und die Art der Rente. Ein erster Schritt ist ein Blick in die Unterlagen der Deutschen Rentenversicherung und das jeweilige Abkommen mit dem Zielland, ein zweiter ein Gespräch mit einem spezialisierten Steuerberater.

- Frage 2Muss ich meine deutsche Rente im Ausland anmelden?In fast allen Ländern mit steuerlicher Ansässigkeit gilt das Welteinkommensprinzip. Das bedeutet: Wer dort lebt, muss seine weltweiten Einkünfte angeben, also auch deutsche Renten und Mieten.

- Frage 3Was passiert, wenn ich meine Einkünfte im Ausland nicht angebe?Es drohen Nachzahlungen, Strafen und in manchen Ländern auch strafrechtliche Konsequenzen. Durch den internationalen Datenaustausch fällt das Verschweigen von Renten und Konten immer häufiger auf.

- Frage 4Lohnt sich der Umzug ins Ausland steuerlich überhaupt noch?Für einige Konstellationen ja, für andere kaum. Wer niedrige Renten und keine weiteren Einkünfte hat, profitiert eher von den Lebenshaltungskosten als von Steuervorteilen. Wer hohe Betriebsrenten oder Pensionen bezieht, sollte sehr genau rechnen.

- Frage 5Ab wann sollte ich mit der Planung beginnen, wenn ich im Ausland alt werden will?Idealerweise mehrere Jahre vor dem geplanten Umzug. Dann bleibt Zeit, Immobilien zu ordnen, Verträge anzupassen, Wohnsitzfragen zu klären und unnötige steuerliche Fallstricke zu vermeiden.