Die Geschichte berührt, weil sie so gewöhnlich ist. Eine Frau kümmert sich um Kinder, jahrelang, zuverlässig, fast unsichtbar. Dann kommt der Ruhestand – und mit ihm eine Rente, die kaum zum Leben reicht.

Ein Leben zwischen Kinderstühlen und Aktenordnern

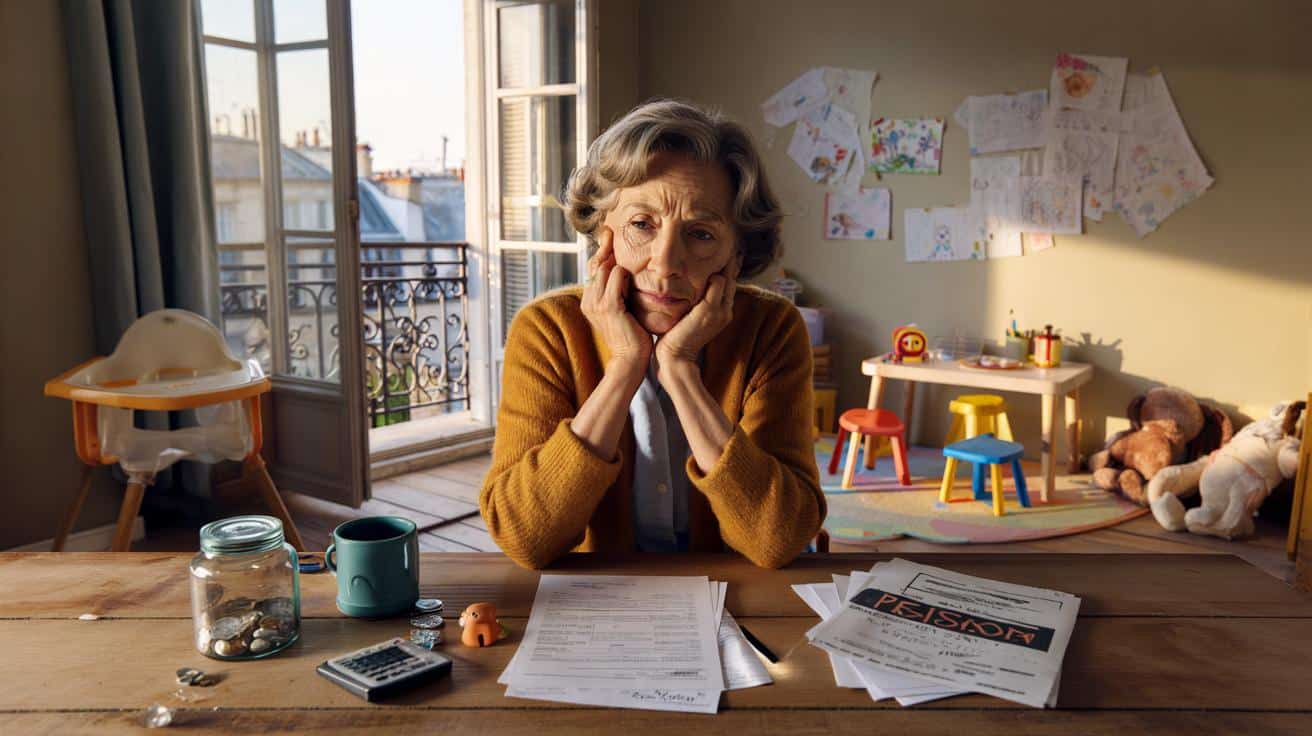

Martine ist 65. Seit Ende der 1980er-Jahre hat sie als assistante maternelle gearbeitet, also als Tagesmutter in Frankreich. Ihr Zuhause wurde zum sicheren Hafen für Babys und Kleinkinder. Eltern brachten ihre Kinder morgens in Hausschuhen, holten sie abends mit geplatzten Zeitplänen.

Bis zu vier Kinder gleichzeitig, Basteltisch, Mittagsschlaf, Tränen trocknen, ständige Erreichbarkeit. Dazu Hygienepläne, Versicherungen, Verträge mit Eltern, Abrechnungen über den Dienst Pajemploi. Die Arbeit lief im Wohnzimmer, der Papierkram am Küchentisch.

Die unsichtbaren Stunden

Viele Stunden tauchten nie auf der Lohnabrechnung. Vor- und Nachbereitung, Putzen, Einkäufe, Spielzeug reparieren. Das gehört dazu, sagen viele. Nur wächst so die Lücke zwischen gelebter und bezahlter Arbeit.

33 Berufsjahre, Rente: 620 Euro im Monat – weniger als die französische Mindestrente für Alleinstehende von gut 1.000 Euro.

Wie aus Engagement Altersarmut wird

Tagesmütter in Frankreich sind in der Regel bei den Eltern angestellt. Sie zahlen in die gesetzliche Rente und in die ergänzende Kasse IRCEM ein. Klingt solide, produziert aber kleine Anwartschaften, wenn Löhne gering sind, Verträge auslaufen oder Kinder kurzfristig wegfallen.

Viele Karrierewege sind zersplittert. Es gibt Monate mit voller Auslastung, dann Pausen, etwa wenn eine Familie umzieht. Teilzeit ist Standard. Krankheitszeiten oder Fortbildungen fallen oft hinten runter.

Die Lücken im Rentenkonto

Entscheidend sind gearbeitete Stunden, gemeldete Löhne und komplette Quartale. Wer unter Grenzwerten bleibt, sammelt weniger Entgeltpunkte und weniger Zusatzpunkte in der Komplementärrente. Das summiert sich über Jahrzehnte zu einem harten Befund im Rentenbrief.

Wer dann allein lebt, zahlt Miete, Energie und Lebensmittel aus einer Summe, die unter dem liegt, was der Staat als Mindestsicherung im Alter ansetzt. In Frankreich heißt diese Aufstockung ASPA. Sie füllt Renten unter ein bestimmtes Niveau auf – wenn die Haushaltsmittel insgesamt niedrig sind.

➡️ Warum CD-Laddering in Hochzins-Umgebung Renditen vor EZB-Senkungen sichert

➡️ Ein unterschätzter Faktor für mentale Erholung

ASPA stockt nur auf, wenn das Haushaltseinkommen unter der Schwelle liegt. Einkommen des Partners und Vermögen zählen mit.

Der systemische Haken

Der Fall zeigt ein wiederkehrendes Muster. Berufe mit hoher gesellschaftlicher Bedeutung, aber kleinteiligen Verträgen, bauen selten eine robuste Rente auf. Das gilt für Tagesmütter, Haushaltshilfen, Personal im Privathaushalt – in Frankreich wie in Deutschland.

- Viele Arbeitgeber, viele Verträge, wenig Kontinuität.

- Unbezahlte Bereitschaft und eingeschränkte Verfügbarkeit für andere Jobs.

- Tarife, die lange nicht mit Preisen und Mieten mithalten.

- Lückenhafte Information über Rentenansprüche und Zusatzrechte.

Was heißt das für Deutschland?

In Deutschland fällt die Kindertagespflege meist unter kommunale Strukturen. Tagesmütter und -väter arbeiten selbstständig, erhalten laufende Geldleistungen durchs Jugendamt und sind unter bestimmten Bedingungen rentenversicherungspflichtig. Auch hier entstehen Brüche, wenn Betreuungszeiten schwanken, Honorare niedrig sind oder private Vorsorge fehlt.

Parallelen zu Minijobs und Sorgearbeit

Minijobs, Teilzeit, familienbedingte Auszeiten – sie drücken die Entgeltpunkte. Wer lange so arbeitet, landet im Risiko der Grundsicherung im Alter. Der Mechanismus ähnelt dem französischen: Es gibt einen nachgelagerten Schutzschirm, doch er setzt erst ein, wenn kaum Spielraum bleibt.

| Aspekt | Frankreich | Deutschland |

|---|---|---|

| Status Tagesmutter | Angestellt bei Eltern, ergänzende Kasse IRCEM | Meist selbstständig, Beiträge teils verpflichtend/bezuschusst |

| Aufstockung im Alter | ASPA, haushaltsbezogen, mit Rückgriff auf Nachlass oberhalb einer Schwelle | Grundsicherung im Alter, bedarfsgeprüft, Unterkunftskosten angemessen |

| Hauptproblem | Zerklüftete Erwerbsbiografien, niedrige Löhne | Geringe Entgeltpunkte durch Minijobs/Teilzeit |

Was Betroffene jetzt prüfen können

Anspruchsrechte bringen spürbar Luft. Wer in Frankreich lebt, sollte die ASPA prüfen. Voraussetzung sind ausreichende Aufenthaltszeiten, niedrige Einkünfte und begrenztes Vermögen. In Deutschland lohnt der Blick auf Grundsicherung im Alter, Wohngeld und Krankenversicherungszuschüsse. Beratungsstellen helfen beim Antrag.

Konkrete Stellschrauben für Politik und Träger

- Honorar- und Tarifreformen, die Vor- und Nachbereitungszeiten berücksichtigen.

- Automatische Rentenaufstockung über Beitragszuschüsse bei niedrigen Einkommen.

- Ein digitaler Rentencheck pro Jahr, der Lücken früh zeigt.

- Weiterbildungen bezahlt und anrechenbar auf Arbeitszeit.

- Haushaltsnahe Dienste steuerlich so fördern, dass Nettohonorare steigen.

Ein Beispiel, das Dimensionen zeigt

Nimmt man 620 Euro Monatsrente als Ausgangswert, liegt die Lücke zur französischen Mindestsicherung für Alleinstehende bei grob 380 Euro. Diese Summe kann die ASPA schließen, wenn keine weiteren Einkünfte im Haushalt vorhanden sind. Lebt ein Partner mit stabiler Rente im selben Haushalt, sinkt oder entfällt der Anspruch. In Deutschland würde eine Person mit ähnlich niedriger Rente die Grundsicherung im Alter prüfen; dort zählen Regelsatz plus angemessene Wohnkosten, individuelle Mehrbedarfe kommen dazu.

Bei der französischen ASPA kann der Staat geleistete Aufstockungen nach dem Tod aus dem Nachlass zurückfordern – erst ab einem Vermögensschwellenwert.

Warum gerade Care-Berufe anfällig sind

Das Einkommen hängt von Belegungsplänen ab. Kinder werden krank, Familien ziehen um, Sommerferien strecken den Monatsumsatz. Wer Räume zu Hause nutzt, trägt private Fixkosten. Vertragslücken treffen sofort das Rentenkonto. Und wer viel Care-Arbeit in der eigenen Familie leistet, reduziert parallel die Erwerbsstunden.

Strategien für mehr Sicherheit

- Regelmäßige Rentenauskunft anfordern und auf fehlende Zeiten prüfen.

- Zusatzvorsorge klein anfangen, aber konsequent besparen.

- Tarifgespräche mit Eltern klar führen: bezahlte Ausfallzeiten, Vorbereitungen, Vertretungsregelungen.

- Berufsverbände nutzen, um Rechtsschutz und Musterverträge zu erhalten.

- Bei Einkommensschwankungen frühzeitig Wohngeld oder ergänzende Leistungen checken.

Weiterführende Hinweise

Die Begriffe wirken technisch, doch ein kurzer Blick lohnt: ASPA ist die französische Altersaufsstockung für Menschen mit niedrigen Renten und geringen Haushaltsmitteln. Sie wird monatlich gezahlt, regelmäßig überprüft und kann nach dem Tod aus dem Nachlass oberhalb einer Grenze teilrückgefordert werden. Das schreckt manche ab, obwohl es im Alltag Monat für Monat entlastet.

Eine eigene kleine Simulation hilft: Einnahmen und Fixkosten auflisten, lokale Mieten realistisch ansetzen, mögliche Aufstockungen schätzen. Wer unsicher ist, nimmt eine Beratungsstelle. Auch ein zweiter Schritt bringt oft Geld: Steuererstattungen für haushaltsnahe Dienstleistungen, Anerkennung von Fortbildungskosten und kommunale Zuschüsse für Tagespflegepersonen. Das ist kein Ersatz für strukturelle Lösungen, aber es schafft in einem knappen Monat die entscheidenden 50 bis 150 Euro Spielraum.