Ein Land diskutiert über Trauer und Geld. Die Hinterbliebenenrente wird strenger angerechnet, während Lebenshaltungskosten steigen. Über 750.000 Frauen bangen nun jeden Monat um mehr als zweihundert Euro – und sagen Sätze wie: “Wir trauern und werden dafür abkassiert.” Eine Provokation, die Deutschland entzweit.

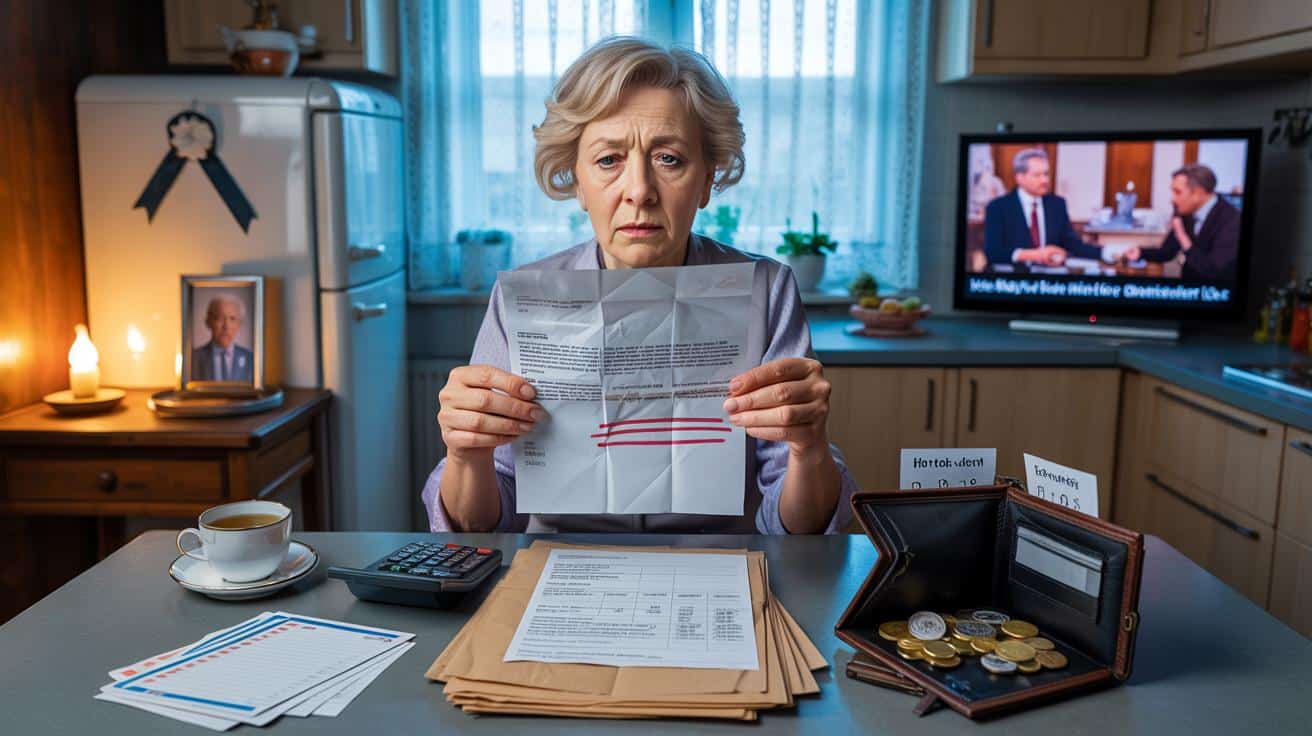

Die Tasse Tee wird kalt, die Briefe liegen schwer auf dem Tisch: Rentenbescheid, Krankenkasse, Betriebsrente. Maria, 71, klappt den Umschlag noch einmal auf, so als könnte die Zahl sich umentscheiden. Minus 212 Euro. Sie rechnet, streicht, wirft Zettel in den Papierkorb, holt sie wieder raus.

Auf dem Kühlschrank klebt noch ein Foto von ihm, dem Mann, der zu früh ging. Im Posteingang blinkt die Mahnung für die Abschlagszahlung. “Große Witwenrente” steht da, doch groß fühlt sich nichts an. Sie sagt diesen einen Satz, halb wütend, halb müde: “Wir trauern und werden dafür abkassiert.”

Und dann fällt dieser eine Satz.

Worum es wirklich geht: Abzüge, Alltag, Angst

Die Regeln zur Witwenrente sind alt, die Lücken sind neu. Wenn eigenes Einkommen, kleine Zusatzrenten oder ein Minijob dazu kommen, wird angerechnet – und zwar scharf. Über 750.000 Frauen bibbern monatlich um mehr als 200 Euro.

Das klingt trocken, trifft aber mitten im Leben. Das ist der Kühlschrank, nicht der Luxus. Für viele bedeutet es: Endlich wieder Wurstaufschnitt oder doch nur Margarine.

Ein Beispiel, das hängen bleibt: Helga aus Kassel, 69, hat nach dem Tod ihres Mannes die große Witwenrente bewilligt bekommen. Sie arbeitet 9 Stunden die Woche im Museum, weil sie nicht nur rumsitzen wollte. Seit der Anpassung im Frühjahr gehen monatlich 214 Euro runter, weil der Zuverdienst und die kleine Betriebsrente ihres Mannes nun höher angerechnet werden.

Helga hat drei Monate gebraucht, um zu verstehen, wo der Fehler liegt. Vielleicht gibt es keinen. Das Gefühl bleibt: Der Preis fürs Weitermachen ist höher als gedacht.

Die Mechanik ist kompliziert, die Rechnung simpel. Es gibt die kleine Witwenrente (meist 25 Prozent, befristet) und die große (meist 55 Prozent, in alten Fällen 60 Prozent) des Rentenanspruchs des Verstorbenen. Eigenes Einkommen wird oberhalb eines Freibetrags angerechnet – jeden zusätzlichen Euro kürzt die Rente anteilig.

Ein Teil der Betriebsrenten, Lohn aus einem Minijob oder eine private Rente können die Witwenrente drücken. Der Freibetrag steigt zwar jährlich, nur merken viele davon wenig. Weil Strom, Miete, Medikamente schneller steigen als Tabellenwerte.

➡️ Adieu, Flöhe: Hausmittel, die Tierärzte für Ihre Haustiere empfehlen

➡️ Wie Sie erkennen, ob Ihre Versicherung zu teuer ist, und wie Sie sofort wechseln können

➡️ Für ausländer ist immer geld da für deutsche rentner nie eine wahrheit die keiner hören will

Was Betroffene jetzt tun können – konkret und sofort

Erster Schritt: den Bescheid der Deutschen Rentenversicherung genau lesen. Dann Widerspruch, wenn etwas nicht passt – Frist: ein Monat ab Zugang. Wer eine Begründung braucht, kann eine Fristverlängerung nachschieben und später nachreichen.

Gut ist, Belege zu ordnen: Einkünfte, Betriebsrenten, Nachweise über Aufwendungen. Eine Rentenauskunft anfordern, Beratungstermin bei DRV, VdK oder SoVD machen. Manchmal fühlt sich Verwaltung wie eine zweite Trauerarbeit an.

Viele holen zu wenig heraus, weil sie Kleinigkeiten übersehen. Pflegegeld für die Betreuung von Angehörigen wird zum Beispiel oft nicht angerechnet. Werbungskosten oder Pauschalen bei Erwerbseinkommen mindern die Anrechnung – das kann die Lücke kleiner machen.

Minijob und Midijob klingen ähnlich, machen in der Rechnung aber einen Unterschied. Seien wir ehrlich: niemand macht das jeden Tag. Wer zweifelt, lässt die Zahlen prüfen, bevor ein Nebenjob am Ende mehr kostet als er bringt.

Ein Satz, der Mut macht, kam von einer Leserin:

“Ich hatte Angst, Widerspruch einzulegen. Heute bekomme ich 86 Euro mehr, weil die Betriebsrente falsch erfasst war.”

Hier ein schneller Kompass für die nächsten Schritte:

- Bescheid prüfen: stimmen die Zahlen, die Zeiträume, die Einkünfte?

- Frist notieren: ein Monat ab Datum des Bescheids gilt wirklich streng.

- Beratung holen: DRV, VdK, SoVD, kommunale Beratungsstellen.

- Einkommensarten trennen: Pflegegeld, Aufwandsentschädigungen, Werbungskosten.

- Plan B rechnen: Ist ein Minijob sinnvoll oder frisst er die Rente auf?

Warum dieses Thema Deutschland entzweit

Es geht um mehr als Paragrafen. Es geht um das Gefühl von Fairness in der verletzlichsten Phase eines Lebens. Viele Frauen haben Jahrzehnte Teilzeit gearbeitet, Kinder großgezogen, Angehörige gepflegt – und zahlen heute mit.

Die Politik ringt: Generationenvertrag, knappe Kassen, Alterssicherung. 200 Euro fehlen, das ist der Kühlschrank, nicht der Luxus. Was für den Haushalt eine kleine Zahl ist, ist für eine Witwe die Busfahrkarte zum Grab.

Wir kennen doch alle diesen Moment, in dem man Post öffnet und ahnt: Es wird wehtun. In Ost und West sind die Lebensläufe unterschiedlich, die Rechnungen gleich. Trauer ist kein Sparmodell.

Die Story hat Kanten, Widersprüche, Menschen. Wer kürzt, will die Systeme stabil halten. Wer kürzer lebt, zahlt mit seiner Familie. Das ist der Riss, nicht nur politisch, auch persönlich.

Die einen fordern: mehr Anerkennung, weniger Anrechnung, leichte Regeln. Die anderen warnen: Ohne klare Grenzen kippt die Kasse. Beide Seiten haben Angst – vor Armut und vor der Zukunft.

Vielleicht liegt die Antwort nicht nur im Gesetz, sondern im Blick auf Lebensleistungen. Wer Jahrzehnte den Laden Familie am Laufen hielt, sollte am Schalter nicht mit Formularen allein gelassen werden. Das wäre ein Anfang.

Eine offene Frage bleibt: Wieviel Sicherheit darf Trauer kosten? Die Debatte ist rau, die Stimmen laut, die Wirklichkeit leise. Geschichten wie die von Maria oder Helga tauchen selten in Statistiken auf, prägen aber eine ganze Generation.

Man kann das kalt rechnen, man kann es warm erzählen. Beides gehört zusammen. Und irgendwo dazwischen liegt der Punkt, an dem ein System menschlich wirkt.

Vielleicht hilft schon, die Sprache zu ändern: weniger “Anrechnung”, mehr “Entlastung”. Zahlen bleiben Zahlen, doch die Haltung ändert, wie sie ankommen. Man spürt es im Briefkasten.

Menschen teilen diese Texte, weil sich vieles darin so nah anfühlt. Es geht um Gerechtigkeit, um Würde, um die Frage, ob Staat und Leben noch dieselbe Sprache sprechen. Das Gespräch darüber hat gerade erst begonnen.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| — | Anrechnung von Einkommen kann Witwenrenten um 200+ Euro senken | Erkennen, warum der eigene Bescheid kleiner ausfällt |

| — | Widerspruch ist binnen eines Monats möglich | Fristen nutzen, Fehler korrigieren, Geld zurückholen |

| — | Beratung und saubere Unterlagen bringen echten Vorteil | Konkrete Schritte statt Ohnmacht am Küchentisch |

FAQ :

- Was ist die große und die kleine Witwenrente?Die kleine beträgt meist 25 Prozent und ist befristet, die große meist 55 Prozent (in älteren Fällen 60 Prozent) der Rente des Verstorbenen – abhängig von Alter, Kindern, Erwerbsminderung.

- Welche Einkünfte werden angerechnet?Arbeitslohn, bestimmte Betriebs- und Privatrenten sowie Kapitaleinkünfte oberhalb eines Freibetrags. Pflegegeld und manche Aufwandsentschädigungen zählen oft nicht voll.

- Wie läuft ein Widerspruch ab?Schriftlich bei der DRV einreichen, Frist: ein Monat ab Bescheid. Begründung nachreichen möglich. Beratung durch DRV, VdK oder SoVD hilft bei der Argumentation.

- Lohnt ein Minijob noch?Kommt auf die Gesamtrechnung an. Wird der Freibetrag überschritten, kann die Rente sinken. Ein Midijob mit gleitenden Beiträgen kann in Einzelfällen sinnvoller sein.

- Muss ich die Witwenrente versteuern?Ja, sie ist grundsätzlich steuerpflichtig. Wie viel, hängt vom individuellen Steuersatz und dem Besteuerungsanteil der Rente ab. Eine Steuerberatung kann Klarheit bringen.